FIRE Портфель: Выберите один из них и выходите на пенсию раньше

11 примеров распределения активов FIRE с 10-летним бэктестом

Идеальный FIRE портфель зависит от вашего возраста, толерантности к риску, типов рисков, которые вы учитываете, и даже от того, к каким активам у вас есть доступ. Не волнуйтесь. Вы попали в нужное место. Я рассмотрю 12 различных портфелей, от классических рекомендаций до альтернативных подходов, охватывая потребности большинства инвесторов и дам вам знания для их адаптации под ваши предпочтения.

Содержание

Что такое FIRE?

FIRE (Financial Independence, Retire Early — Финансовая независимость, ранний выход на пенсию) — это движение, в котором люди агрессивно сберегают и инвестируют, чтобы накопить достаточно богатства для раннего выхода на пенсию и жизни за счёт своих инвестиций, достигая свободы от традиционной работы.

Правило 25X для пенсии

Чтобы выйти на пенсию рано, вам нужен достаточный капитал. Общепринятая мудрость гласит, что для хорошо спроектированного портфеля безопасная норма изъятия составляет 4% в год. Это означает, что портфель в 25 раз больше ваших годовых расходов никогда не должен закончиться. Некоторые говорят, что это слишком пессимистично, и 5% тоже нормально. Отлично, но даже накопление 20-кратных годовых расходов — это серьёзная задача.

Подход FIRE состоит из двух частей:

- Ограничить расходы так, чтобы ваши годовые траты не были больше необходимого.

- Заставить все сэкономленные деньги работать на рынке.

Итак, давайте узнаем, как привести ваш портфель в состояние “FIRE”.

Попробуйте наш новый FIRE Калькулятор ->

Что такое FIRE портфель?

Чем отличается инвестиционный портфель FIRE от других рекомендаций по портфелям? Ключ в букве “E” — цель выйти на пенсию “рано” делает FIRE более агрессивной стратегией, чем то, что выбирает большинство людей.

Чтобы достичь амбициозной цели раннего выхода на пенсию, вы должны принять более высокий риск. Просто покупка государственных облигаций и взаимных фондов в вашем банке не приведёт вас туда. Не волнуйтесь, мы не рассматриваем риск потери всех жизненных сбережений, а только некоторую краткосрочную волатильность цен, которую нужно пережить. Однако вам нужна высокая экспозиция к диверсифицированным, низкозатратным активам роста.

Рост

Акции являются основным ростовым активом для рассмотрения. Для многих причин мы также должны обратить внимание на Биткоин, золото и недвижимость, но базовый портфель FIRE основывается на акциях. Я полностью исключу недвижимость, поскольку, несмотря на то, что она предлагает достаточный долгосрочный доход, с типичным средним доходом среднего класса, это не обязательно позволит вам выйти на пенсию “раньше”, и управлять ей, по моему мнению, является работой. Вы хотите инвестировать в акции, и я не имею в виду покупку NVIDIA—вы хотите диверсифицировать.

Диверсификация

Диверсификация является основной целью создания портфелей, а не инвестирования в один актив. Золотой стандарт для достижения этого — инвестирование в ETF и взаимные фонды, которые уже являются корзинами других активов. Таким образом, вы можете оставаться хорошо диверсифицированным, управляя только несколькими разными “тикерами”.

Например, инвестируя в VT (Vanguard Total World Stock ETF), вы инвестируете в тысячи компаний по всему миру. Вы все еще подвержены колебаниям рынка, но не риску одной компании, которая сможет уничтожить ваше инвестирование. Также важно, что вы остаётесь нейтральным по секторам и получаете доступ к как развивающимся, так и развитым рынкам по всему миру. Существует множество ETF и взаимных фондов, которые отслеживают конкретные ниши, что вам не нужно. FIRE не заключается в том, чтобы делать ставки на рынок, а в том, чтобы достичь желаемый образ жизни безопасно и надежно. С VT, вы не играете в игру по выбору акций и вместо этого инвестируете во всемирный фондовый рынок акций.

Низкие комиссии

Как мы уже выбрали VT в качестве примера, он также соответствует второму важному критерию, имея очень низкие управленческие расходы. Тысячи активов предлагают разные диверсифицированные корзины, но многие скрывают высокие управленческие расходы. В результате, несмотря на инвестирование в растущие активы, ваш долгосрочный доход уничтожается. Чем ниже комиссия, тем лучше! С ETF Vanguard и взаимных фондов, комиссии почти незначительны, в среднем составляя 0.07%. Это то, что вы ищете. Попробуйте ETF Expense Ratio Calculator и узнайте, как комиссии влияют на ваше долгосрочное инвестирование.

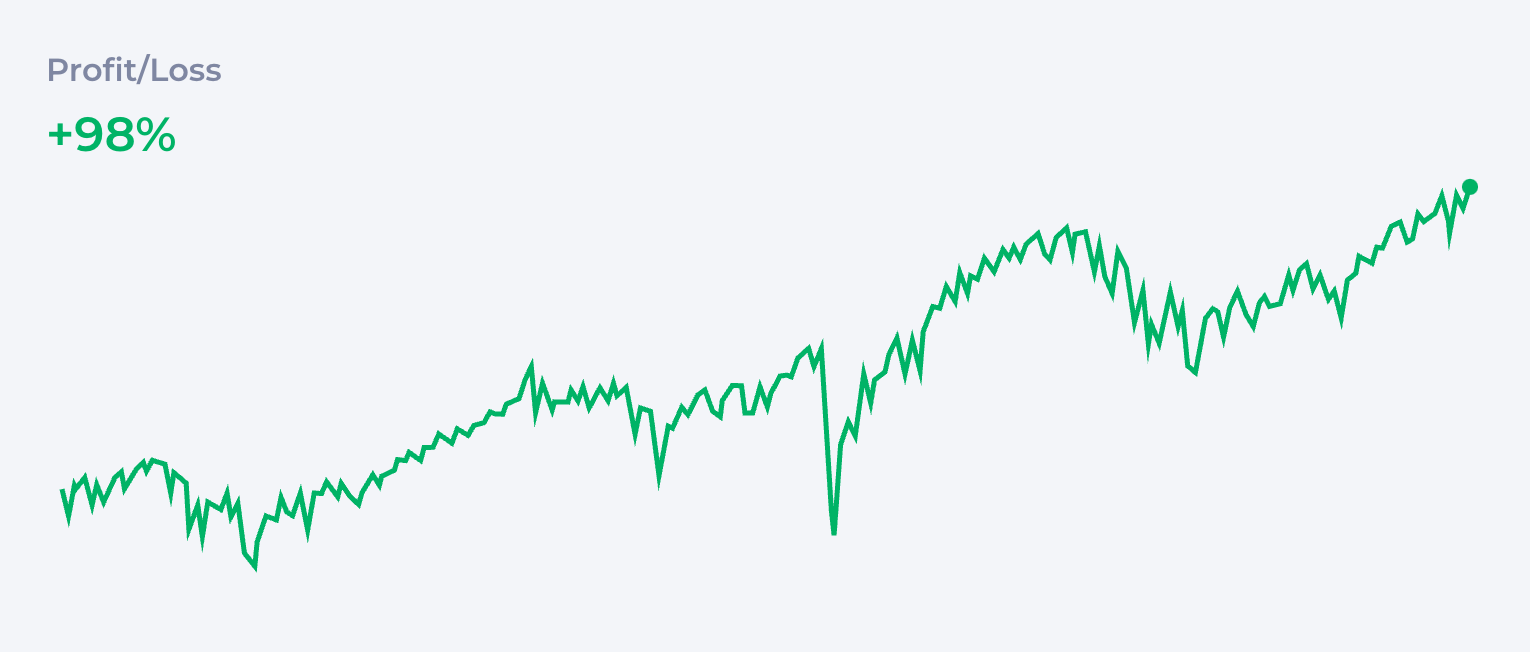

Инвестирование только в один широкий рыночный ETF, такой как VT, создаёт простой 100% портфель акций, который уже приводит вас на путь к FIRE.

| Asset | % | |

|---|---|---|

| VT | Vanguard Total World Stock ETF | 100% |

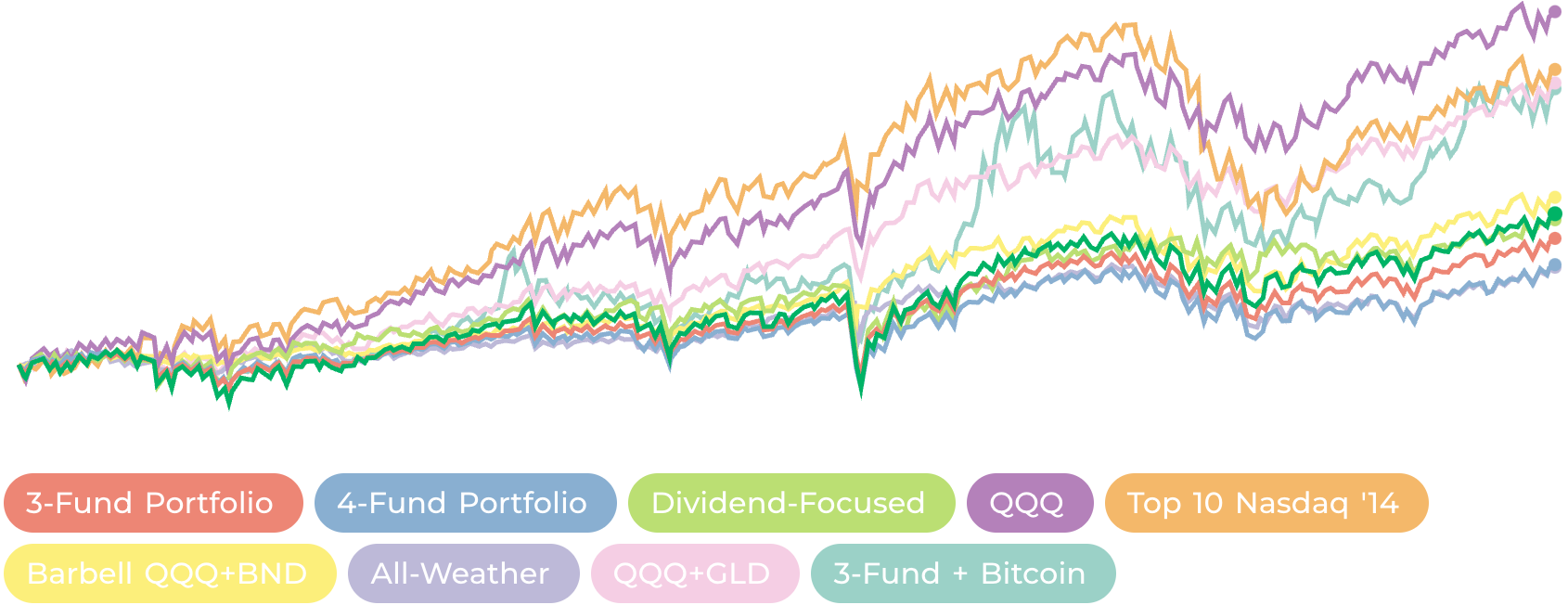

На следующих графиках мы будем использовать всемирный фондовый рынок в качестве эталона, поэтому серая линия всегда будет Vanguard Total World Stock ETF. Все бэктесты были выполнены с нашим тестером портфелей1.

## Традиционные портфели

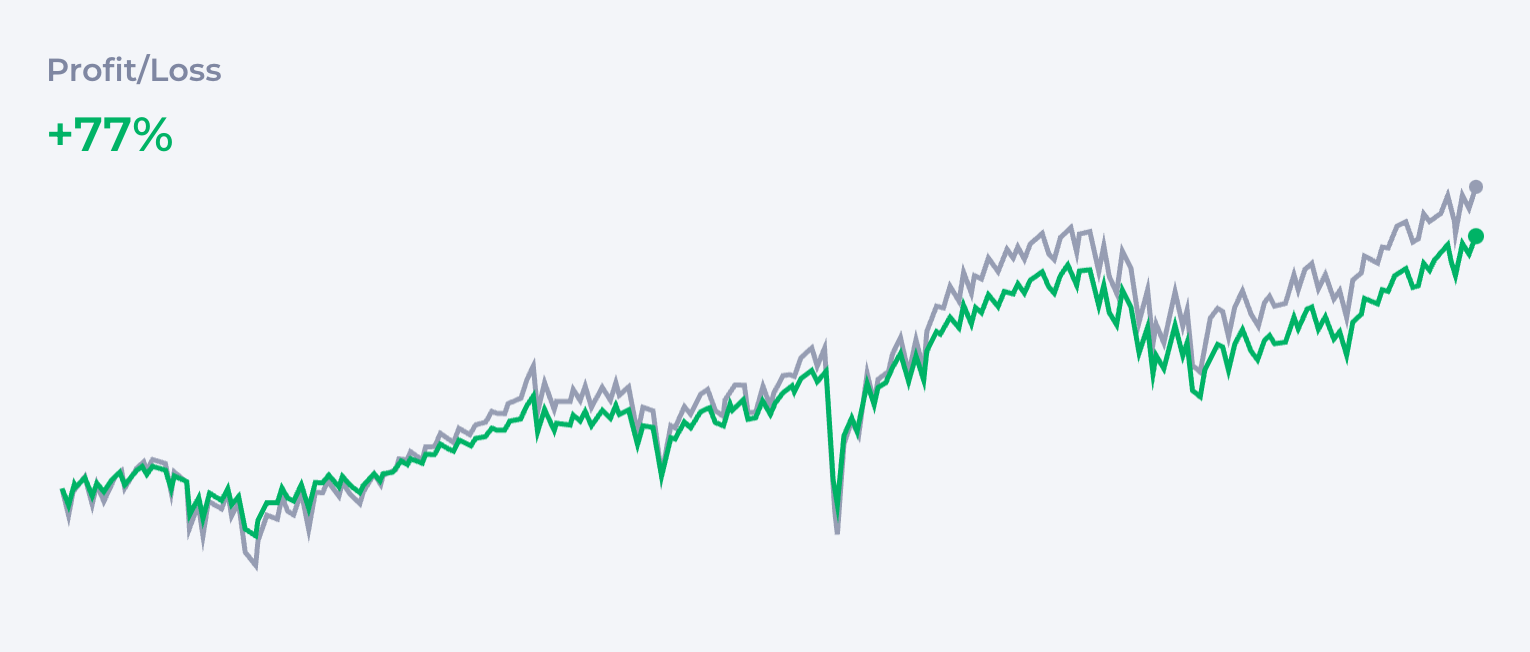

Vanguard Three-Fund Portfolio

То, что большинство людей считает основной рекомендацией, — это знаменитый ленивый Three-Fund Portfolio, изначально предложенный Тайлером Ламоримом в его книге. Этот портфель включает три типа активов для обеспечения баланса роста, диверсификации и управления рисками: американские акции, международные акции и облигации. Поскольку он очень популярен в сообществе Bogleheads2, обычно содержит низкозатратные ETF или взаимные фонды Vanguard. Вот пример распределения 3-фондового портфеля:

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 30% |

Прелесть стратегии 3-фондов является её простотой, тем не менее, она предлагает доступ ко всему мировому фондовому рынку и безопасную сеть через облигации, все это при минимальных затратах.

Распределение в таблице является более примером, поскольку Ламорим подчеркивал, что не существует универсального подхода к Three-Fund Portfolio. Он призывает корректировать распределение на основе факторов, таких как возраст, толерантность к риску и финансовые цели. Например, молодые инвесторы с долгосрочной временной шкалой могут склониться к акциям (как американским, так и международным) для максимизации роста, в то время как те, кто приближается к пенсии, могут выделить более высокий процент для облигаций для стабильности и дохода.

Популярный вариант этой идеи может быть Four-Fund Portfolio, созданный добавлением REITs, таких как VNQ (Vanguard Real Estate ETF). Он предоставляет доступ к недвижимости, что может добавить доход и дальнейшую диверсификацию портфеля.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 35% |

| VXUS | Vanguard Total International Stock ETF | 25% |

| BND | Vanguard Total Bond Market ETF | 25% |

| VNQ | Vanguard Real Estate ETF | 15% |

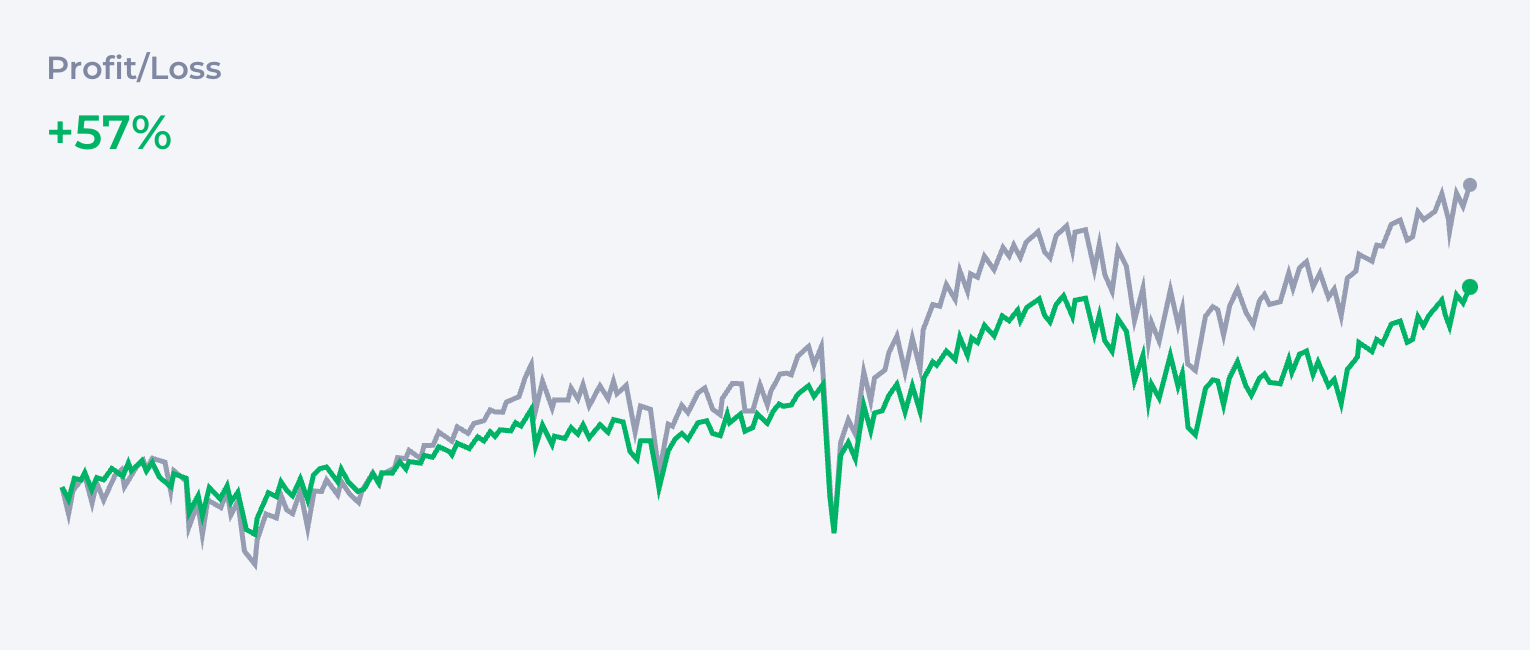

Дивидендный портфель

Некоторые последователи FIRE сосредоточены на дивидендных акциях или дивидендных ETF для создания пассивного дохода до и во время ранней пенсии. Общие выборы ETF включают:

| Asset | % | |

|---|---|---|

| VYM | Vanguard High Dividend Yield ETF | 50% |

| SCHD | Schwab U.S. Dividend Equity ETF | 30% |

| HDV | iShares Core High Dividend ETF | 20% |

Эта стратегия помогает создать денежный поток для личных расходов без необходимости продавать активы так часто. Она привлекает многих, так как дивиденды приносят доход более психологически комфортным способом. Недостаток заключается в том, что, несмотря на то, что выглядит это хорошо на бумаге, исторически дивидендные акции не растут так быстро, как ростовые акции или более широкий рыночный индекс.

Подробнее о дивидендном портфеле →

Портфель роста

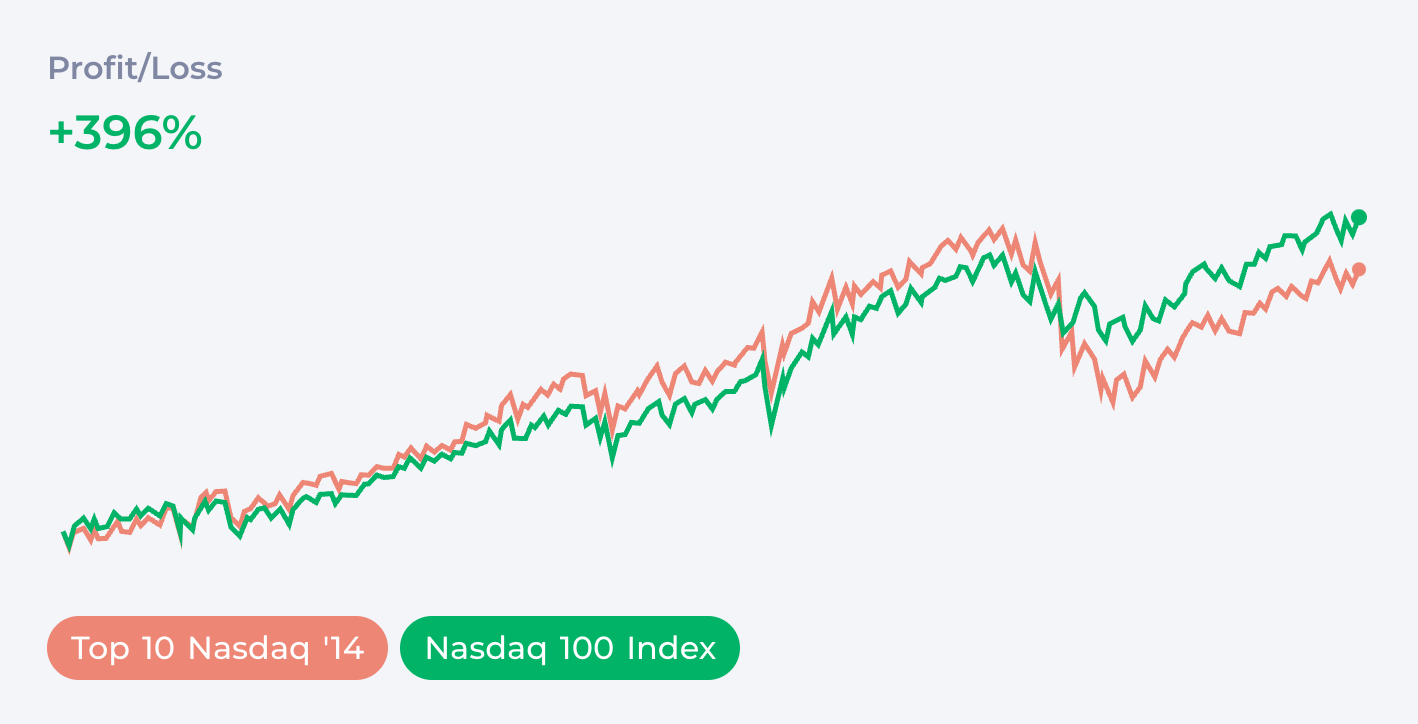

Популярный выбор для тех, кто хочет выйти на пенсию как можно скорее, — это сосредоточение на высокоростовых секторах, таких как технология или инновации, с QQQ в качестве наиболее популярного выбора. Не так просто не видеть, почему. QQQ следует NASDAQ-100 индексу, который состоит из 100 самых крупных нефинансовых компаний, перечисленных на NASDAQ фондовом рынке. Это включает некоторые из самых больших имен в технологиях, таких как Apple и Alphabet (Google).

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 100% |

На графике QQQ постоянно превосходит VOO, который превосходит VTI, который превосходит VT. Конечно, это предполагает, что рынок будет вести себя аналогично в будущем, поэтому это не совсем нейтрально, как покупка VT. Однако есть также много причин ожидать, что QQQ будет расти быстрее, чем остальная экономика, особенно потому, что он содержит все компании, которые питают революцию ИИ. От этой точки зрения вы могли бы даже лучше выбрать только этих гигантов ИИ: Apple, Microsoft, Amazon, Alphabet, Tesla, NVIDIA и Meta.

Или, сосредоточившись на отдельных гигантах технологий:

| Company | % | |

|---|---|---|

| AAPL | Apple Inc. | 10% |

| MSFT | Microsoft Corporation | 10% |

| GOOG | Alphabet Inc. | 10% |

| INTC | Intel Corporation | 10% |

| GILD | Gilead Sciences Inc. | 10% |

| FB | 10% | |

| AMZN | Amazon.com, Inc. | 10% |

| CSCO | Cisco Systems Inc. | 10% |

| QCOM | Qualcomm Incorporated | 10% |

| GOOGL | Alphabet Inc. | 10% |

Так что, потенциально большие выгоды или диверсификация? Это зависит от вас, чтобы решить. Сосредоточившись, вы подвергаете себя секторальным рискам; сосредоточившись, вы отказываетесь от некоторых потенциальных выгод. Большинство инвесторов выбирает что-то в середине этого масштаба. Мы вернемся к этому, когда будем говорить о риске.

Альтернативные портфели

Портфель Barbell

Несколько другой целью можно достичь с помощью стратегии Barbell, которая объединяет высокорисковые ростовые активы, такие как QQQ, с безопасными активами, такими как облигации. Такой портфель может обеспечить аналогичные выгоды, что и широкий рыночный индекс, но ограничивает максимальный нижний предел. Зависит ли эта стратегия лучше, чем инвестирование в широкий рыночный индекс, от того, будет ли будущее развитие выбранных вами ростовых активов также больше, чем широкий индекс.

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 50% |

| BND | Vanguard Total Bond Market ETF | 50% |

Портфель All-Weather

Хотя большинство экспертов рекомендует просто инвестировать в акции, некоторые последователи FIRE могут искать защиту от разных типов риска. Объединяя различные классы активов, вы можете создать портфель, который будет работать лучше в сценариях, когда акции падают. Первоначальный All Weather Portfolio был предложен Райем Далио и содержал 30% в акциях, 55% в фиксированном доходе и 15% в товарах.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEI | iShares 3-7 Year Treasury Bond ETF | 15% |

| GLD | SPDR Gold Shares | 7.5% |

| DBC | Invesco DB Commodity Index Tracking Fund | 7.5% |

Портфель Далио более защитный и пытается нейтрализовать все потенциальные проблемы. Как вы можете видеть, он ведет себя хорошо во время крахов, но за счет очень малого роста.

FIRE + Крипто

НОВОЕ! Наш глубокий анализ Радикальной Теории Портфеля Джеффа Парка — обязательное чтение для инвесторов в цифровые активы.

Добавление крипты в портфель пенсии все еще является спорной темой для многих, но у нас в Deltabadger мы любим Биткоин, поэтому вот все, что вам нужно знать:

Не существует широкого рыночного “крипто ETF” (на данный момент), но Биткоин ведет себя как один, имеет ETF в некоторых рынках и, вероятно, является единственным активом, который стоит рассмотреть для этой стратегии. Если вы планируете перебалансировать свой портфель, ETF является лучшим вариантом; однако, владение Биткоином напрямую на вашем аппаратном кошельке предлагает защиту от некоторых более “экстремальных” сценариев, таких как замораживание банковского счета.

Многократные циклы Биткоина показывают очень высокую корреляцию с другими криптовалютами, что делает эту идею сомнительной для диверсификации между различными криптовыми активами, не говоря уже о полных коллапсах многих из них. Этот рисунок может измениться в будущем, особенно когда мы увидим больше криптовых ETF. Однако стоит отметить, что проекты, такие как Solana, централизованы и имеют некоторый юридический субъект за ними, поэтому ставка на них может быть связана с рисками, аналогичными рискам выбора отдельных компаний.

Биткоин не является безрисковым. Это новый актив, который не существовал 20 лет назад, и будущее неизвестно. Это подвержено уникальным угрозам, таким как регуляторный риск (хотя ETF подтверждает его правовой статус в финансовой структуре). Что ж, это не только предлагает диверсификацию как новый некоррелированный активный класс и высокую ликвидность, подобную наличным деньгам, но и остается лучшим макроактивом для более чем десятилетия.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 70% |

| VXUS | Vanguard Total International Stock ETF | 20% |

| BTC | Bitcoin | 10% |

Независимо от того, выберете ли вы ETF или прямое владение Биткоином, последовательность важнее времени. Крипто-бот DCA может автоматизировать вашу стратегию накопления Биткоина, гарантируя, что вы будете придерживаться своих целей распределения независимо от рыночных условий.

Поговорим о рисках

Существует множество вариантов между просто покупкой VT ETF и всем в Биткоин и трендовые гиганты технологии. Эксперты говорят, что идеальный портфель зависит от вашей толерантности к риску, но что это вообще значит? Для многих цель — это не просто одно число для выхода на пенсию, а достижение определённых этапов на этом пути. Один из самых важных — это Coast FIRE: точка, в которой вы вложили достаточно средств, чтобы они росли и покрыли традиционный выход на пенсию без дальнейших взносов. Знание этого числа, которое вы можете найти с помощью калькулятора Coast FIRE, может значительно изменить ваш подход к риску.

Не существует совершенно нейтрального портфеля. Даже покупка только VT, вы принимаете некоторое распределение активов, которое не совершенно нейтрально и все еще дает больший вес американскому рынку. С другой стороны, золотобои и максимисты Биткоина укажут различные системные риски, которые делают полагаться на акции и государственные облигации рискованными.

Я бы начал в другом месте.

Как долго может длиться медвежий рынок?

Когда мы говорим о долгосрочном инвестировании, вам нужно другое представление о волатильности рынка. Самый длительный медвежий рынок в истории длился три года, с 1946 по 1949. Учитывая последние 12 медвежьих рынков, средняя продолжительность медвежьего рынка составляет всего около 14 месяцев. Обычно требуется не менее того же времени для рынка вернуться туда, где он был, поэтому, глядя на последние примеры:

Это заняло 6 лет, чтобы полностью восстановиться после краха DOTCOM, и почти 5 лет, чтобы восстановиться после краха 2008. Если вы были несчастливым инвестором, который держал акции с 2001 по 2011, ваш портфель не увидел роста.

Но это только половина истории, потому что…

Dollar-Cost Averaging меняет всё

Когда вы вносите в свой пенсионный счет ежемесячно из каждой зарплаты, вы эффективно используете Dollar-Cost Averaging (DCA), и “крах” позволяет вам покупать активы по более низким ценам. На самом деле, к концу этих 10 лет вы бы значительно заработали. На самом деле, вы бы сделали лучше, чем держать облигации. Долгосрочное инвестирование в ETF, следующие рыночные индексы, не является особенно рискованным. То, что люди имеют в виду под “толерантностью к риску”, — это психологический аспект инвестирования — как вы реагируете на колебания рынка? Это допустимый вопрос. Однако, когда вы просто смотрите на цифры, для временного рамки 10+ лет, даже более сосредоточенные индексы достаточно безопасны.

Облигации не для FIRE, но стратегия корзин поможет позже

Хотя облигации обеспечивают защиту от краткосрочной волатильности, долгосрочно они замедляют вас. Пока вам еще несколько лет до пенсии, поместите все свои капиталы в более продуктивные активы.

Так что, облигации просто бесполезны?

Конечно нет! Как только вы достигнете своего “числа” (или приблизитесь к нему), защита краткосрочной защиты вашего капитала очень важна. После выхода на пенсию переключитесь на стратегию корзины:

- Короткая корзина: Наличные или краткосрочные облигации для личных расходов в течение 1-2 лет.

- Средняя корзина: Облигации или сбалансированные фонды для расходов в течение 3-10 лет.

- Долгосрочная корзина: Акции (VTI, VXUS и т.д.) для роста более 10+ лет.

На короткий срок иметь наличные резервы или казначейские векселя. Исключите их из вашего портфеля. Они должны зависеть от ваших расходов и обеспечить буфер безопасности как минимум на несколько месяцев вперед.

Риск последовательности доходности

Особенно важный для FIRE является риск последовательности доходности — риск выхода на пенсию в начале спада. Одна из общих стратегий заключается в постепенной миграции портфеля из более агрессивного в более защитный по мере приближения к пенсии. Что это значит?

Представьте, что, когда вы вышли на пенсию, вы планируете держать 20% вашего капитала в облигациях. Десять лет до вашего пенсионного дедлайна вы начинаете добавлять 2% облигаций в смесь, постепенно меняя профиль риска.

Золото и Биткоин

Популярное мнение среди акционерных инвесторов заключается в том, что золото “не продуктивно”. В периоды процветания легко получить это мнение и забыть об этом “скучном древнем активе”.

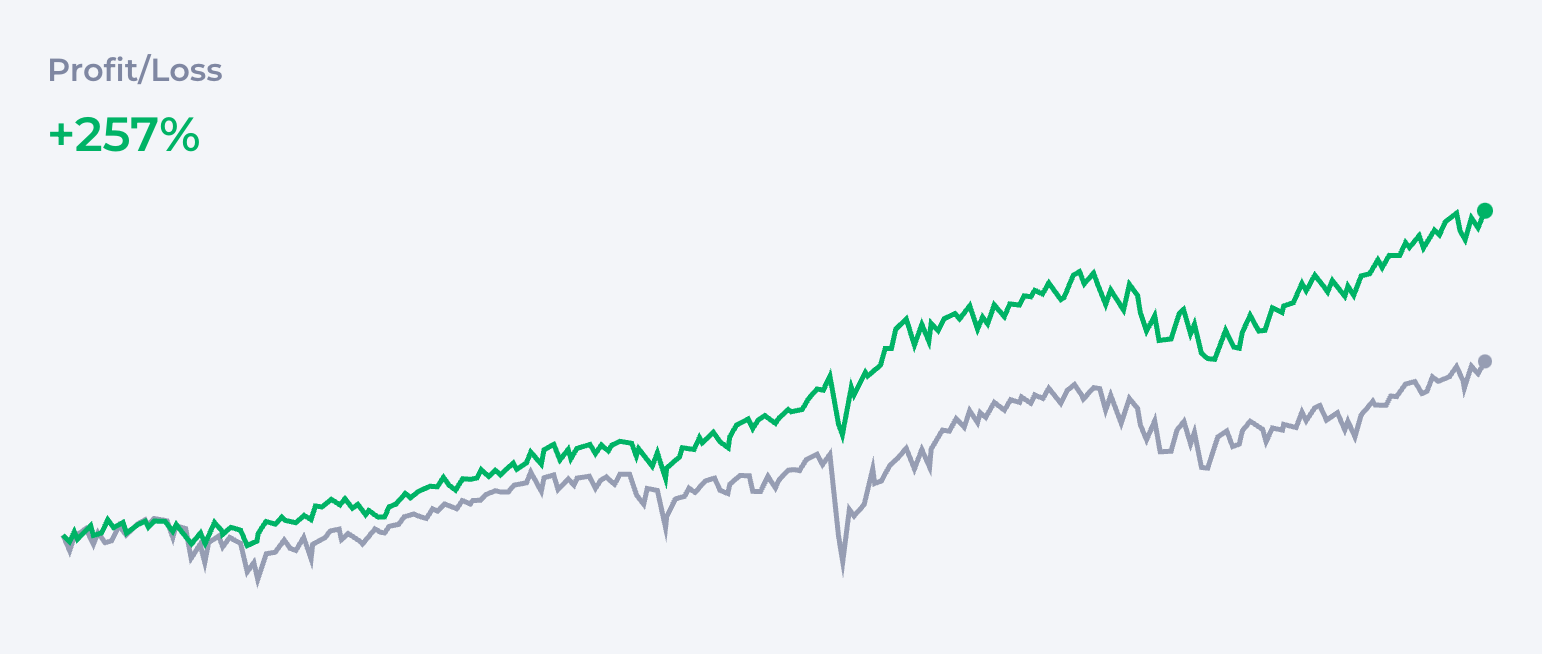

Золото блестит ярче, чем вы думаете

Однако давайте взглянем на долгосрочный срок. Если вы сравните цену золота с производительностью VTI с момента пузыря DOTCOM, вы узнаете, что оно массивно превосходит рынок и в основном просто удвоило деньги по сравнению с тем, что вы бы заработали, инвестируя в индекс.

Поэтому, почему многие люди игнорируют золото?

Есть времена, такие как период с 2011 по 2021, когда рынок рос десятилетия, в то время как золото было застойно. Но в то же время, когда рынок падал: DOTCOM, 2008, COVID… золото защищало ваш портфель большими деньгами.

Я приглашаю вас не быть догматичным по золоту и просто взглянуть на исторические данные. Добавив золото к вашему портфелю, вы можете достичь лучшей безопасности без отказа от всех выгод, которые облигации берут. Золото сияет особенно в стратегиях Barbell. Когда вы объединяете QQQ и GLD, вы, похоже, получаете лучшее из обоих миров.

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 60% |

| GLD | SPDR Gold Shares | 40% |

Является ли Биткоин новым золотом?

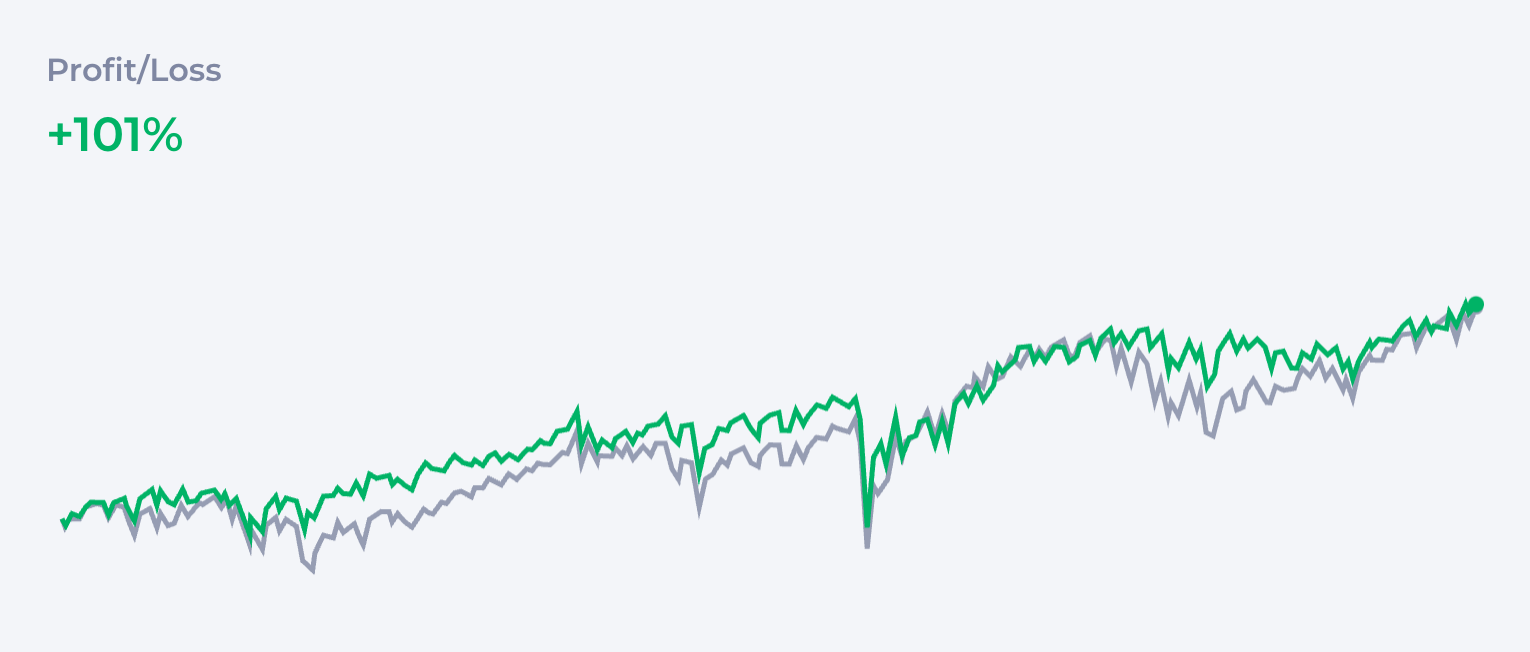

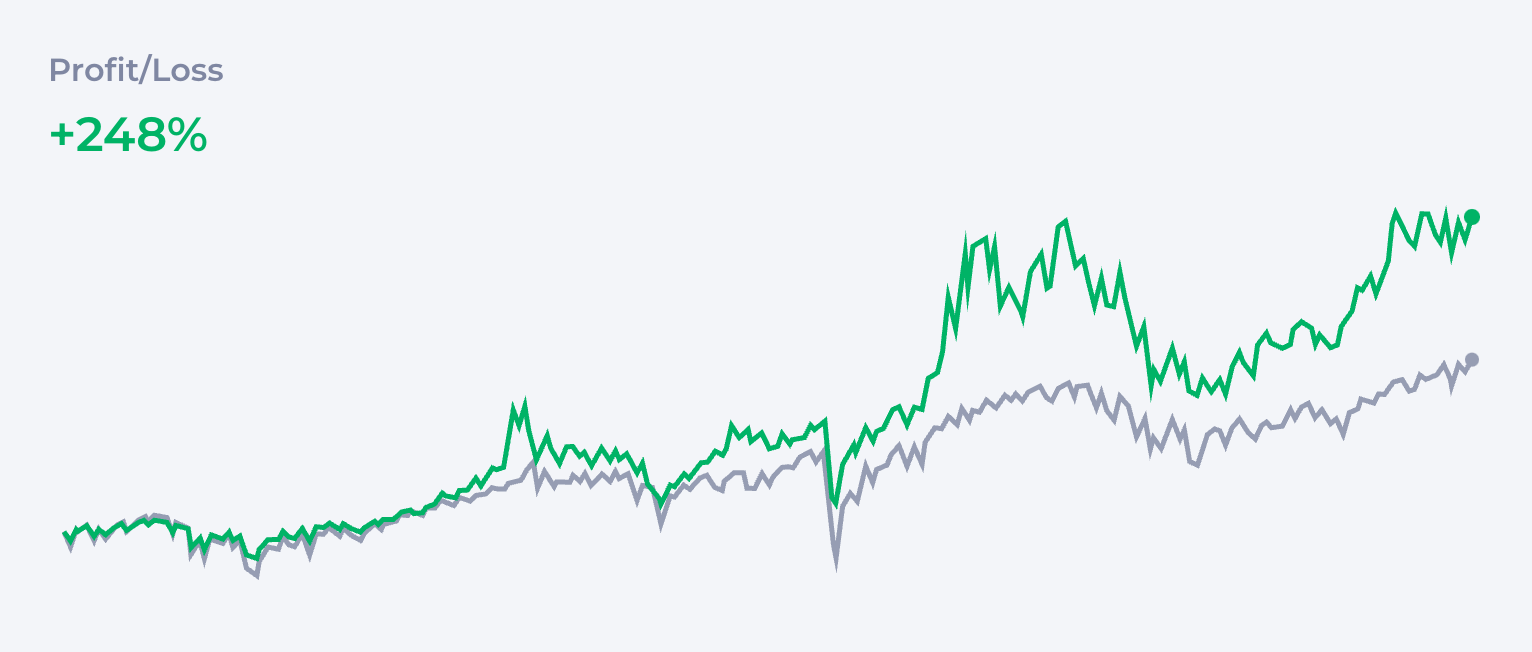

Тогда у нас есть Биткоин, который многие считают “золотом 2.0”. У нас в Deltabadger мы любим Биткоин, и это часть нашей ДНК.

Что ж, Биткоин — это истинный разведчик. Как наиболее волатильный макроактив, сложно его рассматривать как защиту от некоторых сезонных рынков. С другой стороны, рост Биткоина был таким впечатляющим, что даже небольшая его часть в портфеле полностью доминирует на графике.

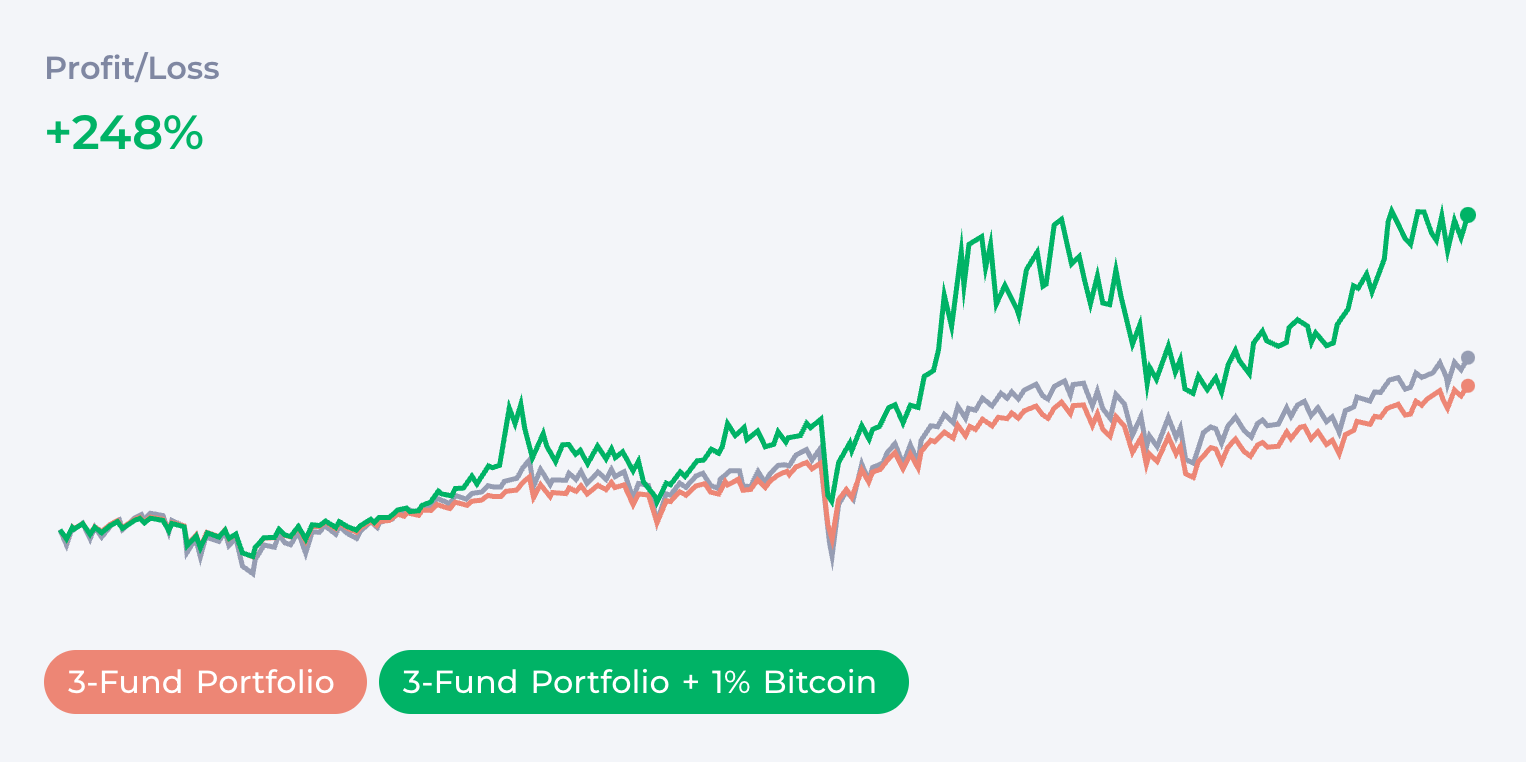

Помните классический 3-фондовый портфель из начала этой статьи? Добавление только 1% Биткоина утроило деньги с риском, ограниченным 1%. Я бы сказал, что это риск, который стоит взять даже самым консервативным инвесторам.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 29% |

| BTC | Bitcoin | 1% |

Как и при обсуждении риска акций, помните, что правильный способ построить позицию — это dollar-cost averaging, которое значительно снижает ваш риск воздействия.

Голодный для большего? Прочитайте отдельную статью о случае для нашей экстремальной версии ‘FIRE портфеля’ — не для слабонервных.

Ребалансировка портфеля

Хотя фондовый рынок сильно коррелирован и часто все индексы движутся вместе, когда вы добавляете различные классы активов, такие как золото и Биткоин, вы можете испытать моменты значительного расхождения, где один актив идет вверх, а другие идут вниз или в сторону.

Это создает как потребность, так и возможность для ребалансировки, которая может дополнительно увеличить стабильность вашего портфеля. Если вы обнаружите, что Биткоин, который, по сути, должен составлять 2% вашего портфеля, теперь составляет 3% или 4%, продайте разницу и положите ее обратно в другие активы. Таким образом, не только ваше воздействие на его волатильность остается под контролем, но вы также получаете возможность собрать некоторые выгоды на пути.

Ребалансировка — большая тема, которая заслуживает отдельной статьи. Помните, что если вы планируете делать ребалансировку, она может подвергнуть вас налогу на капиталовые доходы. Поищите решения, такие как Roth IRA, которые позволяют вам избежать этого и значительно улучшить эффективность ребалансировки.

Заключение

Я попытался кратко охватить все популярные подходы к портфельному инвестированию для выхода на пенсию, и, надеюсь, вы нашли для себя что-то полезное. В будущих статьях мы погрузимся глубже в тонкости многих тем, которые коснулись здесь.

Это чувствуется перегруженным? Построение портфеля может быть долгосрочным путешествием. Начните просто: откройте брокерский счет и начните dollar-cost averaging в VOO. Вы уже на правильном пути.

Footnotes

FAQ

Что такое правило 4% в FIRE? +

Правило 4% говорит, что вы можете снимать 4% своих сбережений каждый год на пенсии, и ваши деньги должны длиться вечно (или как минимум 30 лет). Отсюда и берётся 'правило 25' (25 x 4% = 100%).

Как выйти на пенсию в 35 лет? +

Чтобы выйти на пенсию в 35 лет, нужно много экономить — около 50-70% того, что вы зарабатываете — и агрессивно инвестировать в акции. Биткоин тоже может помочь, но избегайте спекуляций на мелких криптовалютах и отдельных акциях. 'Наверняка' лучше, чем 'быстро... может быть'.

Хорош ли портфель 60/40 для FIRE? +

Портфель 60/40 делит ваши деньги: 60% в акции для роста капитала и 40% в облигации для безопасности. Это была популярная консервативная стратегия. Хороша ли она для FIRE? Нет. Начинайте покупать облигации только когда уже достигли своей цели по пенсионному портфелю.

Что такое правило 110 для возраста? +

Правило 110 помогает определить, сколько инвестировать в акции на основе вашего возраста. Просто вычтите свой возраст из 110. Если вам 30, вы бы инвестировали 80% в акции, а остальное в облигации. Это простой способ корректировки с возрастом. Подходит для FIRE? Определённо нет. Оставьте это вашим бабушкам и дедушкам.

Что такое правило 60/20/20 для портфелей? +

Это разделяет ваши инвестиции на 60% акций для роста, 20% облигаций для безопасности и 20% в другие вещи, как недвижимость или золото для разнообразия. Речь идёт о распределении ваших денег. Классический 3-фондовый портфель. Читайте о плюсах и минусах выше.

Как должен выглядеть сбалансированный портфель? +

Сбалансированный портфель смешивает некоррелированные активы: акции, облигации, золото, биткоин, недвижимость... вы поняли идею. Собрать кучу альткоинов или акций — это не 'сбалансированно' и не 'диверсифицированно'.

Что такое правило 7 лет для инвестирования? +

Правило 7 лет говорит, что если вы оставите свои деньги на фондовом рынке достаточно долго, они имеют тенденцию удваиваться примерно каждые 7 лет (основано на среднем годовом доходе 10%).

—

Disclaimer: Эта статья предназначена только для информационных целей и не является финансовой консультацией. Инвестирование связано с рисками, включая возможную потерю капитала. Всегда проводите собственное исследование перед принятием инвестиционных решений.