FIRE Portfolio: Kies er Een en ga Vroeg met Pensioen

11 voorbeelden van FIRE vermogensallocatie met 10 jaar backtest

De perfecte FIRE portfolio hangt af van je leeftijd, risicotolerantie, de soorten risico’s die je in overweging neemt, en zelfs welke activa je tot je beschikking hebt. Maak je geen zorgen. Je bent op de juiste plek. Ik zal 12 verschillende portfolio’s verkennen, van klassieke aanbevelingen tot alternatieve benaderingen, die de behoeften van de meeste beleggers dekken en je de kennis geven om ze aan te passen aan jouw voorkeuren.

Inhoudsopgave

Wat is FIRE?

FIRE (Financial Independence, Retire Early - Financiële Onafhankelijkheid, Vroeg met Pensioen) is een beweging waarbij mensen agressief sparen en investeren om genoeg vermogen op te bouwen om vroeg met pensioen te gaan en te leven van hun investeringen, waardoor ze vrijheid bereiken van traditioneel werk.

25X pensioenregel

Om vroeg met pensioen te gaan, heb je voldoende kapitaal nodig. De algemene wijsheid is dat voor een goed ontworpen portfolio, het veilige opnamepercentage 4% per jaar is. Dat betekent dat een portfolio die 25 keer groter is dan je jaarlijkse uitgaven nooit op zou moeten raken. Sommigen zeggen dat dit te pessimistisch is, en 5% nog steeds prima is. Geweldig, maar zelfs 20 keer je jaarlijkse uitgaven verzamelen is al een behoorlijke opgave.

De FIRE-aanpak heeft twee delen:

- Beperk je uitgaven zodat je jaarlijkse uitgaven niet groter zijn dan noodzakelijk.

- Zet al je gespaarde geld aan het werk in de markt.

Laten we dus leren hoe je je portfolio “on FIRE” zet.

Bekijk onze nieuwe FIRE Calculator ->

Wat is een FIRE portfolio?

Hoe is de FIRE investeringsportfolio anders dan andere portfoliorecommendaties? Het sleutelwoord is de letter “E” — het doel om vroeg te gaan “vroeg” is wat FIRE een meer agressievere strategie maakt dan wat veel mensen kiezen.

Om het ambitieuze doel van vroeg met pensioen te bereiken, moet je hogere risico’s accepteren. Simpelweg obligaties en mutual funds kopen bij je bank is niet genoeg om daar te komen. Maak je geen zorgen, we beschouwen de risico van het verliezen van je levenslange spaargeld niet, maar alleen korte termijn prijsvolatiliteit om te durven. Wat je nodig hebt, is een hoge blootstelling aan gediversifieerde, lage kosten, groei activa.

Groeien

Aandelen zijn de standaard groeiactiva om rekening mee te houden. Voor vele redenen moeten we ook Bitcoin, goud en vastgoed in de gaten houden, maar de basis FIRE portfolio vertrouwt voornamelijk op aandelen. Ik zal vastgoed volledig uitsluiten omdat, hoewel het voldoende langetermijnrendementen biedt, met een gemiddeld inkomen van een middelbare klasse, het niet noodzakelijk zal helpen om “vroeg” te gaan, en het beheren ervan is, in mijn ogen, een baan. Je wilt aandelen investeren, en ik bedoel niet NVIDIA—je wilt diversifiëren.

Diversifiëren

Diversificatie is de belangrijkste reden om portfoliorecommendaties te bouwen in plaats van een enkel activum te investeren. De gouden standaard voor het bereiken van dit is het investeren in ETFs en mutual funds, die al reeds baskets van andere activa zijn. Zo kun je goed diversifiëren terwijl je maar een paar verschillende “tickers” beheert.

Bijvoorbeeld, door het investeren in VT (Vanguard Total World Stock ETF), investeer je in duizenden bedrijven wereldwijd. Je blijft blootgesteld aan marktfluctuaties, maar niet aan het risico van het faillissement van een enkel bedrijf dat je investering uitroept. Even belangrijk, je blijft neutraal sector- en blootstelling krijgen tot zowel ontwikkelde als emergente markten over de hele wereld. Er zijn veel ETFs en mutual funds die specifieke niche’s volgen, wat je wilt vermijden. FIRE is niet om marktbetsen te spelen, maar om je gewenste levensstijl veilig en zeker te bereiken. Met VT, speel je niet het aandelen-picking spel en investeer je in het hele wereldse aandelenmarkt.

Kosten Laag Houden

Zoals we VT als voorbeeld hebben gebruikt, voldoet het ook aan het tweede belangrijkste criterium door zeer lage beheerkosten te hebben. Duizenden activa bieden verschillende gediversifieerde baskets, maar veel verbergen hoge beheerkosten. Hierdoor, hoewel ze investeren in aanwaarderende activa, worden je langetermijnrendementen vernietigd. Hoe lager de kosten, hoe beter! Met Vanguard ETFs en mutual funds zijn kosten bijna verwaarloosbaar, gemiddeld rond 0.07%. Dit is wat je zoekt. Probeer ETF Expense Ratio Calculator en zie hoeveel kosten je investering langetermijn heeft.

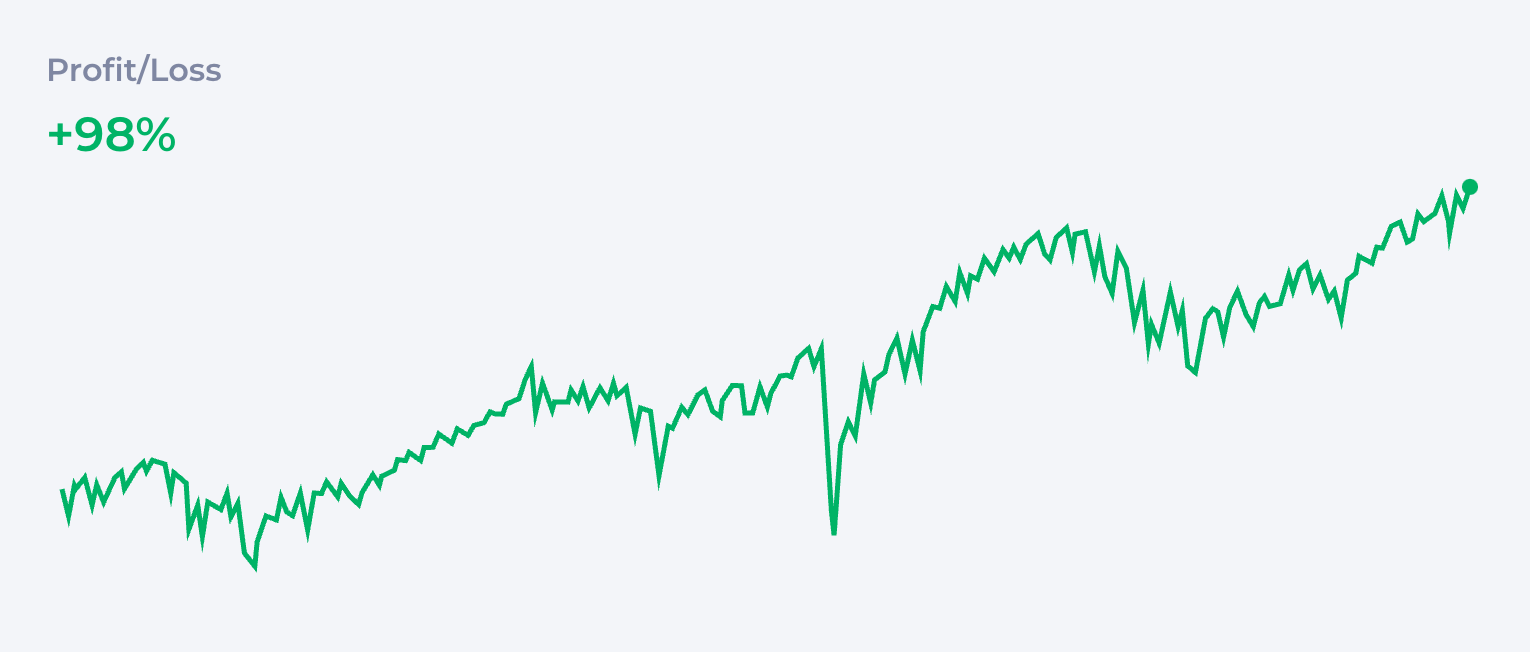

Investeren in slechts één brede markt ETF zoals VT creëert een eenvoudige 100% aandelenportfolio dat je al op de goede weg zet om FIRE te bereiken.

| Asset | % | |

|---|---|---|

| VT | Vanguard Total World Stock ETF | 100% |

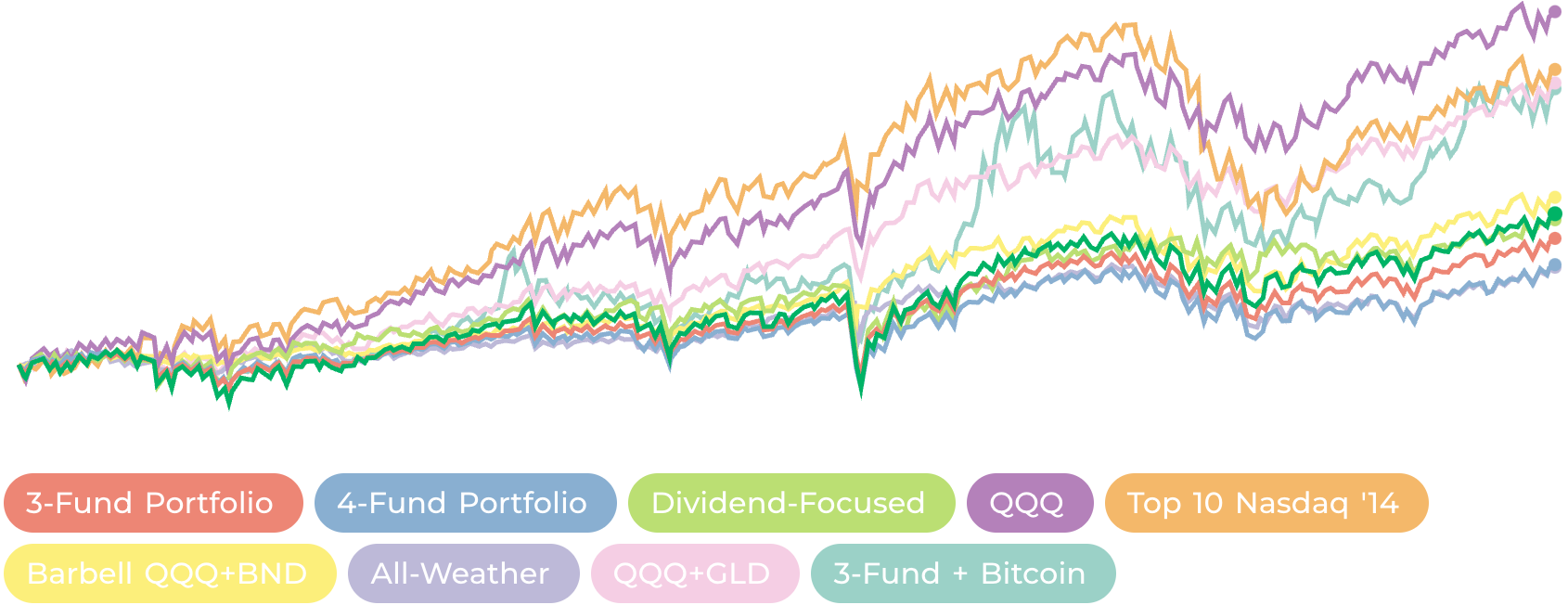

Op de volgende grafieken gebruiken we de wereldse aandelenmarkt als benchmark, dus de grijze lijn is altijd Vanguard Total World Stock ETF. Alle backtests zijn gedaan met onze Portfolio Analyzer1.

## Traditionele Pensioen Portfolios

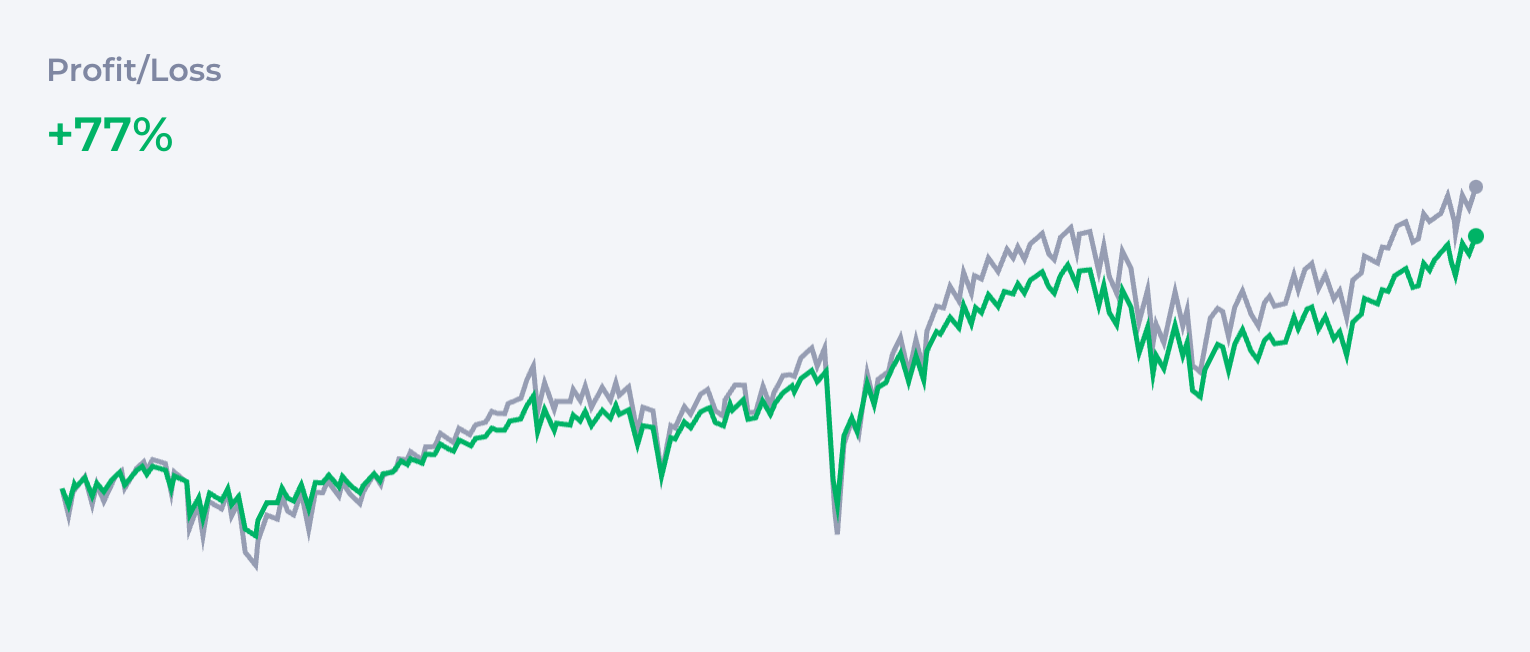

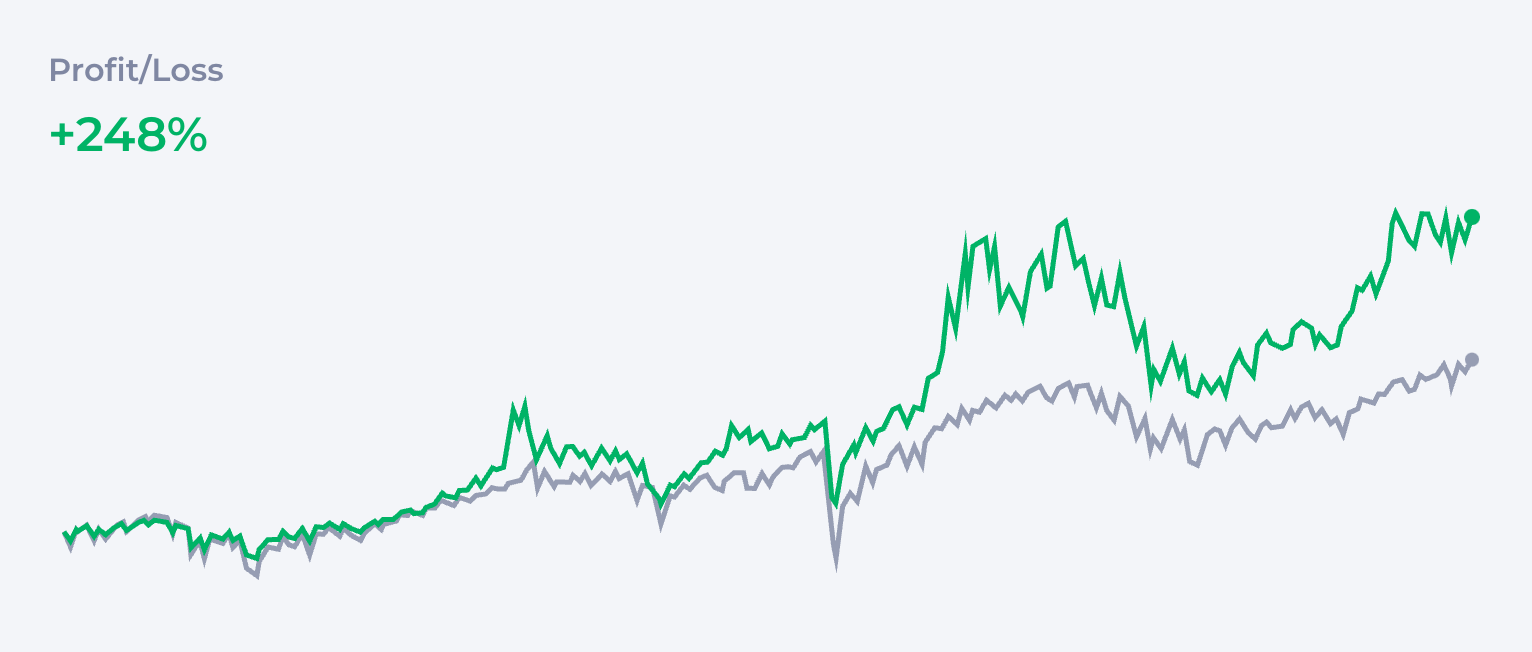

Vanguard Three-Fund Portfolio

Wat de meeste mensen denken dat de basisaanbeveling is, is de bekende lazy Three-Fund Portfolio, origineel voorgesteld door Taylor Larimore in zijn boek. Deze portfolio omvat drie typen activa om een balans te bereiken tussen groei, diversificatie en risicobeheer: Amerikaanse aandelen, internationale aandelen en obligaties. Omdat het zo populair is in de Bogleheads community2, bevatten ze doorgaans lage kosten Vanguard ETFs of mutual funds. Hier is een voorbeeld van de 3-fund portfolio allocatie:

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 30% |

De schoonheid van de 3-fund strategie is haar eenvoud, maar het biedt blootstelling tot het hele wereldse aandelenmarkt en een veiligheidsnet door obligaties, terwijl de kosten laag blijven.

De allocatie in de tabel is meer een voorbeeld omdat Larimore betonde dat er geen één-grootte-past-alleen-aanpak was voor een Three-Fund Portfolio. Hij adviseerde om de allocatie aan te passen op basis van factoren zoals leeftijd, risicotolerantie en financiële doelen. Bijvoorbeeld, jongere investeerders met een lange tijd horizon zouden mogelijk meer in aandelen (zowel Amerikaanse als internationale) willen investeren om groei te maximaliseren, terwijl deze dichtbij pensioen zich een hogere percentage aan obligaties voor stabiliteit en inkomen zouden kunnen toewijzen.

Een populaire variant van deze idee kan zijn de Four-Fund Portfolio die wordt gemaakt door REITs zoals VNQ (Vanguard Real Estate ETF) toe te voegen. Het biedt blootstelling tot vastgoed, wat inkomsten kan toevoegen en verder diversifiëren van de portfolio.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 35% |

| VXUS | Vanguard Total International Stock ETF | 25% |

| BND | Vanguard Total Bond Market ETF | 25% |

| VNQ | Vanguard Real Estate ETF | 15% |

Dividend-Gerichte Portfolio

Sommige FIRE volgers focussen zich op dividend-betalende aandelen of dividend-gerichte ETFs om passief inkomen te genereren voordat en tijdens vroeg pensioen. Algemene ETF keuzes zijn:

| Asset | % | |

|---|---|---|

| VYM | Vanguard High Dividend Yield ETF | 50% |

| SCHD | Schwab U.S. Dividend Equity ETF | 30% |

| HDV | iShares Core High Dividend ETF | 20% |

Deze strategie helpt om geldstroom te creëren voor levensonderhoud zonder activa te moeten verkopen zo vaak. Het is aantrekkelijk voor veel mensen omdat dividenden inkomsten bieden in een psychologisch meer comfortabele manier. Het nadeel is dat, hoewel het er goed uitziet op papier, historisch dividend aandelen groeien niet zo snel als groei-gerichte aandelen of de bredere marktindex.

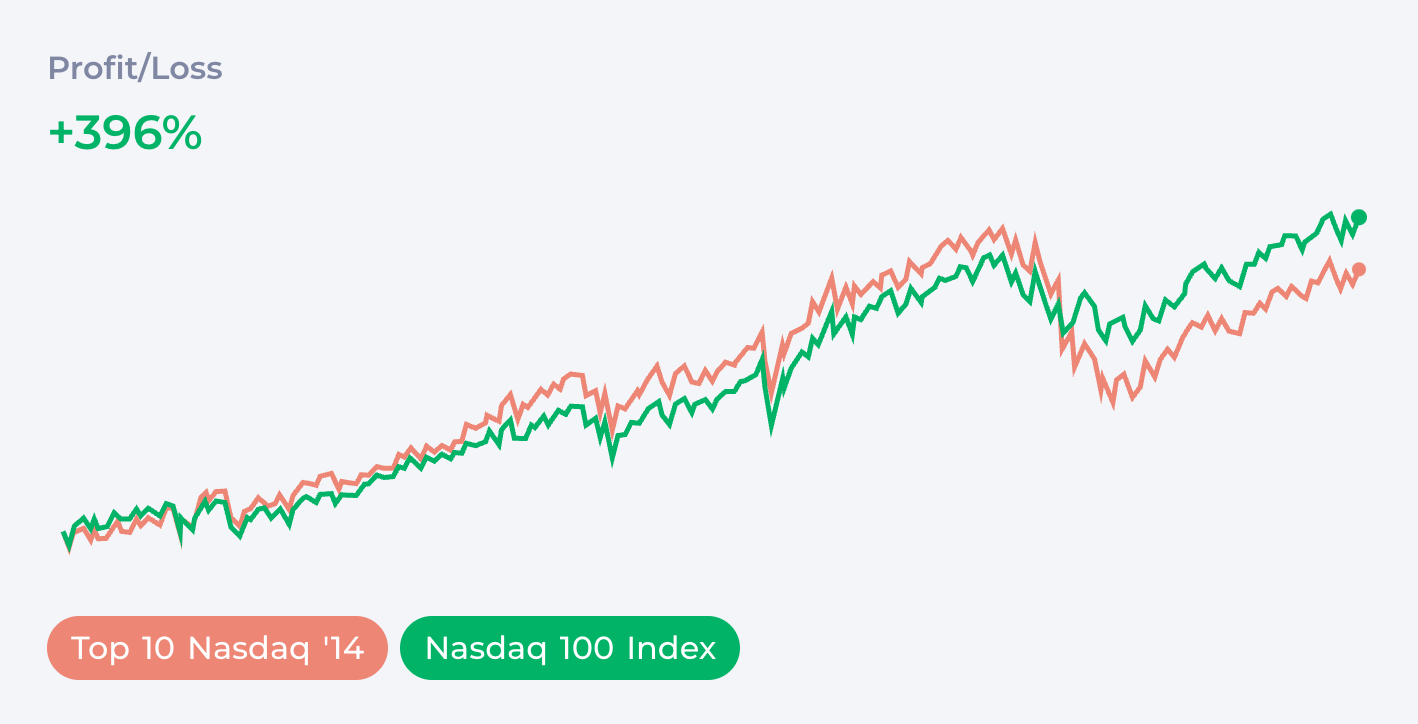

Groei-Gerichte Portfolio

Een populaire keuze voor degenen met een smaak voor vroeg pensioen is het focussen op hooggroeiende sectoren zoals technologie of innovatie, met QQQ als de meest populaire keuze. Het is moeilijk om niet te zien waarom. QQQ volgt de NASDAQ-100 index, die is samengesteld uit 100 van de grootste niet-financiële bedrijven die zijn gedeponeerd op de NASDAQ aandelenmarkt. Deze omvatten sommige van de grootste namen in technologie zoals Apple en Alphabet (Google).

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 100% |

Op de grafiek, QQQ voortdurend beter presteert dan VOO, wat beter presteert dan VTI, wat beter presteert dan VT. Natuurlijk, dat geldt alleen als de markt zich in de toekomst ook zal gedragen zoals nu, dus het is niet neutraal als je VT koopt. Er zijn echter ook vele redenen om te verwachten dat QQQ zal blijven groeien sneller dan de rest van de economie, vooral omdat het alle bedrijven omvat die de AI revolutie drijven. Van die perspectief zou je zelfs beter kunnen doen door alleen die AI giganten te selecteren: Apple, Microsoft, Amazon, Alphabet, Tesla, NVIDIA, en Meta.

Of, focussen op individuele technologische giganten:

| Company | % | |

|---|---|---|

| AAPL | Apple Inc. | 10% |

| MSFT | Microsoft Corporation | 10% |

| GOOG | Alphabet Inc. | 10% |

| INTC | Intel Corporation | 10% |

| GILD | Gilead Sciences Inc. | 10% |

| FB | 10% | |

| AMZN | Amazon.com, Inc. | 10% |

| CSCO | Cisco Systems Inc. | 10% |

| QCOM | Qualcomm Incorporated | 10% |

| GOOGL | Alphabet Inc. | 10% |

Dus, potentiële grotere winsten of diversificatie? Dat is aan jou om te bepalen. Door meer gericht te zijn, exposeer je zich voor sector-specifieke risico’s; door meer neutraal te zijn, geef je op zoek naar enkele mogelijke winsten. De meeste investeerders kiezen iets in het midden van deze schaal. We komen er terug als we praten over risico.

Alternatieve Portfolios

Barbell Portfolio

Een iets ander doel kan worden bereikt met de Barbell Strategie die hoog-risico groei activa zoals QQQ combineert met veiligheids activa zoals obligaties. Een portfolio kan dus vergelijkbare winsten bieden als een brede marktindex, maar de maximale neerwaartse beweging beperkt. Of deze strategie beter is dan het investeren in de brede marktindex hangt af of de toekomstige prestaties van de groei activa die je hebt gekozen ook groter zullen zijn dan de brede index.

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 50% |

| BND | Vanguard Total Bond Market ETF | 50% |

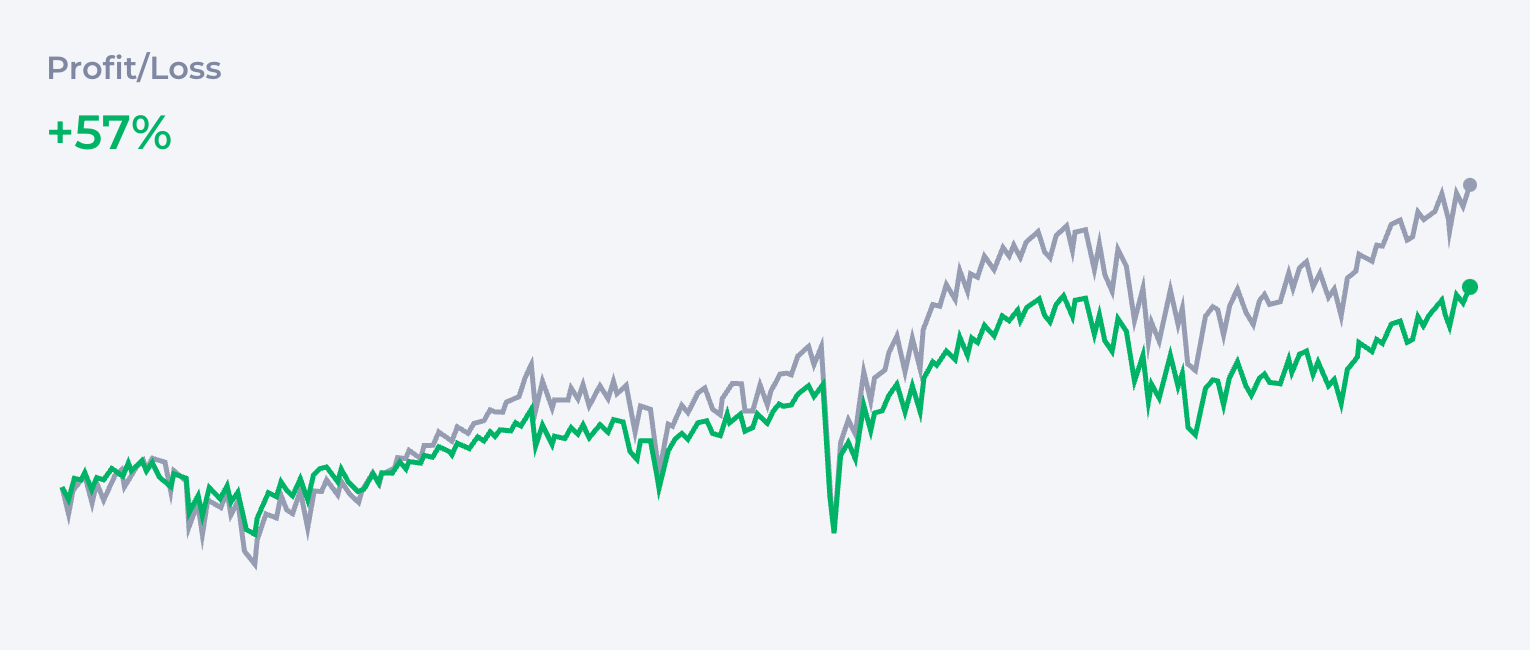

All-Weather Portfolio

Terwijl de meeste experts adviseren om gewoon aandelen te investeren, kunnen sommige FIRE enthousiasten zoeken naar bescherming tegen verschillende soorten risico. Door verschillende klassen van activa te combineren, kun je een portfolio creëren dat beter zal presteren in scenario’s waarin de aandelenmarkt daalt. De originele All Weather Portfolio werd voorgesteld door Ray Dalio en bevat 30% in aandelen, 55% in vastrentende activa en 15% in grondstoffen.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEI | iShares 3-7 Year Treasury Bond ETF | 15% |

| GLD | SPDR Gold Shares | 7.5% |

| DBC | Invesco DB Commodity Index Tracking Fund | 7.5% |

Dalio’s portfolio is meer defensief en proberen alle mogelijke problemen te neutraliseren. Zoals je kunt zien, het gedraagt zich goed tijdens crashes, maar op kosten van zeer weinig groei.

FIRE + Crypto

NIEUW! Onze diepgaande analyse van Jeff Park’s Radicale Portfolio Theorie is verplichte kost voor digitale asset investeerders.

Het toevoegen van crypto aan een pensioenportfolio is nog steeds een controversiële vraag voor veel mensen, maar bij Deltabadger houden we van Bitcoin, dus hier is alles wat je moet weten:

Er is geen brede markt “crypto ETF” (nog steeds), maar Bitcoin gedraagt zich als een, heeft ETFs in sommige markten, en is waarschijnlijk het enige activa waar je rekening mee moet houden voor deze strategie. Als je wilt om je portfolio te herbalanceren, is een ETF een betere optie; echter, het houden van Bitcoin direct op je hardware wallet biedt bescherming tegen sommige meer “extreme” scenario’s zoals bankrekeningseizure.

Meerdere Bitcoin cycli tonen een zeer hoge correlatie met andere cryptocurrencies, wat het een vraagbaar idee maakt om verschillende crypto activa te diversifiëren, niet te vergeten de totale faillissen van veel van hen. Dit beeld kan in de toekomst veranderen, vooral wanneer we meer crypto ETFs zien. Echter, het is belangrijk om op te merken dat projecten zoals Solana centraal zijn en een juridische entiteit achter zich hebben, dus het wedden op ze kan gepaard gaan met risico’s die vergelijkbaar zijn met aandelen-picking single bedrijven.

Bitcoin is niet risicovrij. Het is een nieuw activum dat niet bestond 20 jaar geleden, en de toekomst is onbekend. Het is onderhevig aan unieke bedreigingen zoals regelgevingsrisico (hoewel de ETF zijn juridische status in de financiële structuur bevestigt). Dat gezegd hebbende, het biedt niet alleen diversificatie als een nieuw ongecorreleerd activumklasse en hoge cash-achtige liquiditeit, maar het blijft ook het best presterende macro activum voor meer dan een decennium.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 70% |

| VXUS | Vanguard Total International Stock ETF | 20% |

| BTC | Bitcoin | 10% |

Of je nu kiest voor ETF’s of direct eigendom van Bitcoin, consistentie is belangrijker dan timing. Een crypto DCA bot kan je Bitcoin-accumulatiestrategie automatiseren, zodat je je aan je allocatiedoelen houdt, ongeacht de marktomstandigheden.

Laten we het over Risico hebben

Er zijn veel opties tussen het gewoon kopen van VT ETF en all-in op Bitcoin en trendy tech giganten. Experts zeggen dat de ideale portfolio afhangt van je risicotolerantie, maar wat betekent dat dan eigenlijk? Voor velen is het doel niet slechts een enkel pensioengetal, maar het bereiken van mijlpalen onderweg. Een van de belangrijkste is Coast FIRE: het punt waarop u genoeg heeft geïnvesteerd, zodat het zal groeien om een traditioneel pensioen te dekken zonder verdere bijdragen. Het kennen van dit getal, dat u kunt vinden met een Coast FIRE-calculator, kan uw benadering van risico aanzienlijk veranderen.

Er is geen perfect neutraal portfolio. Zelfs als je gewoon VT koopt, accepteer je een bepaalde allocatie van activa die niet perfect neutraal is en geeft nog steeds meer gewicht aan de Amerikaanse markt. Aan de andere kant, goudbugs en Bitcoin maximalisten zullen verschillende systemische risico’s aanwijzen die maken dat het vertrouwen op aandelen en staatsobligaties risicovol is.

Ik zou beginnen in een ander gebied.

Hoe Lang Kan een Bearmarkt Duren?

Wanneer we langetermijn investeren bespreken, heb je een andere visie op marktvolatiliteit. De langste bear market in geschiedenis duurde drie jaar, van 1946 tot 1949. Het nemen van de laatste 12 bear markets in overweging, is de gemiddelde duur van een bear market ongeveer 14 maanden. Het duurt meestal minstens even lang voordat de markt terugkeert naar waar hij was, dus kijken naar de meest recente voorbeelden:

Het duurde 6 jaar om volledig te herstellen van de DOTCOM crash, en bijna 5 jaar om te herstellen van de 2008 crisis. Als je een ongelukkige investeerder was die aandelen had van 2001 tot 2011, zou je portefeuille nul groei hebben gehad.

Maar dat is slechts de helft van de verhaal omdat…

Dollar-Cost Averaging Verandert Alles

Wanneer je maandelijks bijdraagt aan je pensioenrekening vanuit elke salaris, ben je effectief het gebruik van Dollar-Cost Averaging (DCA), en de “crash” laat je activa kopen tegen betere prijzen. Echt, door het einde van die 10 jaar, zou je significant in winst zijn. In feite zou je beter doen dan het houden van obligaties. Langetermijn investeren in ETFs die volgen van marktindexen is niet bijzonder risicovol. Wat mensen bedoelen met “risicotolerantie” is het psychologische aspect van investeren—hoe reageer je op marktfluctuaties? Dat is een geldige vraag. Echter, als je alleen naar cijfers kijkt, voor een tijdframe van 10+, zijn er ook genoeg gerichte indexen voldoende veilig.

Obligaties Zijn Niet FIRE, maar de Bucket Strategie Zal Later Helpen

Terwijl obligaties bescherming bieden tegen korte termijn volatiliteit, langetermijn zorgen ze je voor. Terwijl je nog jaren voor pensioen hebt, zet all je kapitaal in meer productieve activa.

Dus, zijn obligaties gewoon een tijdverspilling?

Niet eens! Zodra je “getal” (of het dichtbij is) hebt, is korte termijn bescherming voor je kapitaal zeer belangrijk. Na je pensioen, switch naar een bucket strategie:

- Korte termijn bucket: Cash of korte termijn obligaties voor levensonderhoud in de volgende 1-2 jaar.

- Medium-termijn bucket: Obligaties of gebalanceerde fondsen voor uitgaven in 3-10 jaar.

- Langetermijn bucket: Aandelen (VTI, VXUS, etc.) voor groei over 10+ jaar.

Voor de korte termijn, heb je liquide middelen of staatsobligaties. Exclude ze uit je portfolio. Ze moeten afhangen van je uitgaven en moeten een veilig buffer bieden voor minstens een paar maanden vooruit.

Sequence-of-Returns Risico

Particulier relevant voor FIRE is het sequence-of-returns risico—het risico van pensioen beginnen aan het begin van een neergang. Een van de veel voorkomende strategieën is om geleidelijk te migreren van meer agressief naar meer defensief als je dichterbij pensioen komt. Wat betekent dat?

Stel je voor dat terwijl je gepensioneerd bent, je wilt 20% van je kapitaal in obligaties houden. Tien jaar voor je pensioendeadline, begin je 2% obligaties aan de mix toe te voegen, geleidelijk de risicoprofiel te veranderen.

Goud en Bitcoin

De populaire mening onder aandelenbeleggers is dat goud “niet productief” is. In tijden van welvaart is het gemakkelijk om die perspectief te vergeten en te vergeten over deze “dompelende oude activa.”

Goud is Glanzender Dan Je Denkt

Echter, laten we kijken naar de lange termijn. Als je de prijs van goud vergelijkt met de prestaties van VTI sinds de DOTCOM bubbel, leer je dat het veel beter presteert dan de markt en het basisch dubbelde het geld vergeleken met wat je zou verdienen door het index te investeren.

Dus, Waarom Doen Zo Veel Mensen Goud Over het Oog?

Er zijn tijden, zoals de periode van 2011, waarin de markt tien jaar lang stond, terwijl goud stagneerde. Maar tegelijkertijd, wanneer de markt crashte: DOTCOM, 2008, COVID… goud beschermde je portefeuille enorm.

Ik nodig je uit niet dogmatisch te zijn over goud en gewoon historische gegevens te bekijken. Door goud toe te voegen aan je portfolio, kun je betere bescherming bereiken zonder alle winsten op te geven die obligaties nemen. Goud schijnt vooral in barbell strategieën. Wanneer je QQQ en GLD combineert, lijkt het alsof je de beste van beide werelden krijgt.

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 60% |

| GLD | SPDR Gold Shares | 40% |

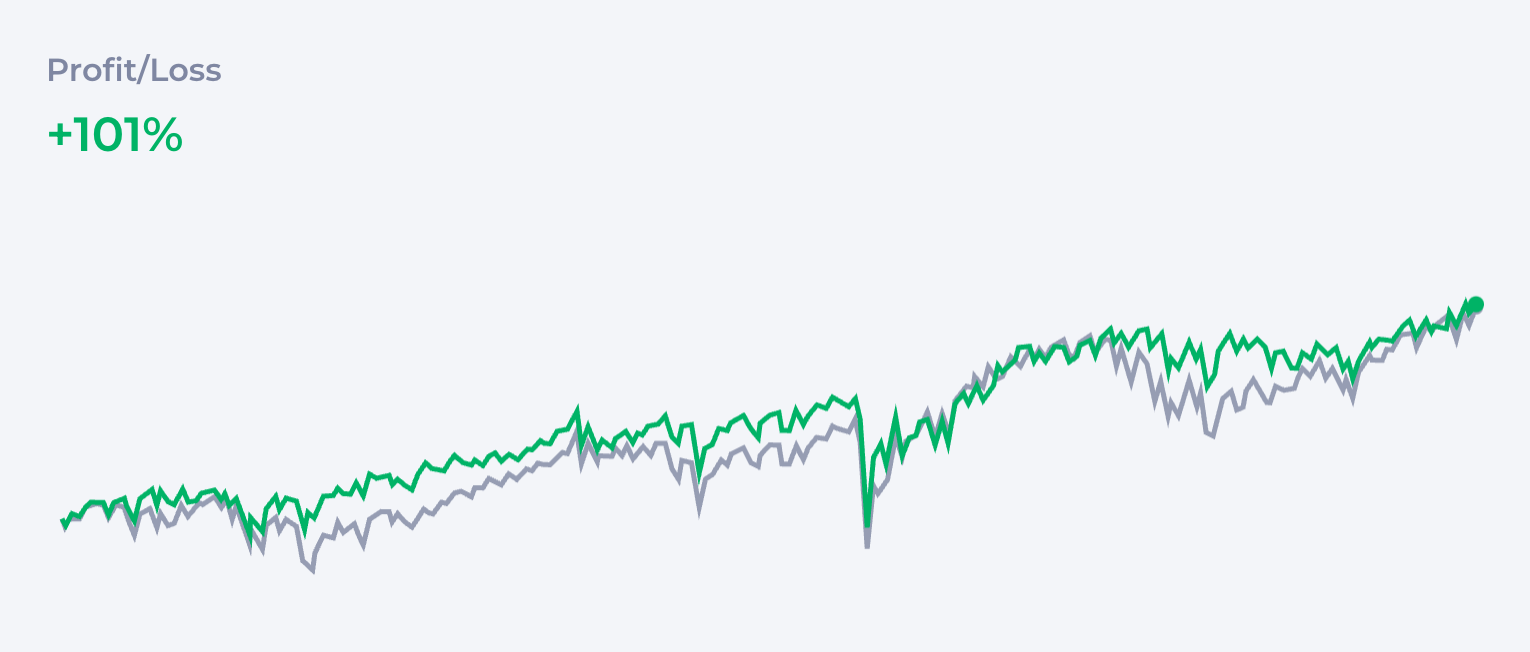

Is Bitcoin het Nieuwe Goud?

Dan hebben we Bitcoin, die veel mensen “goud 2.0” vinden. Bij Deltabadger houden we van Bitcoin, en het is een onderdeel van onze DNA.

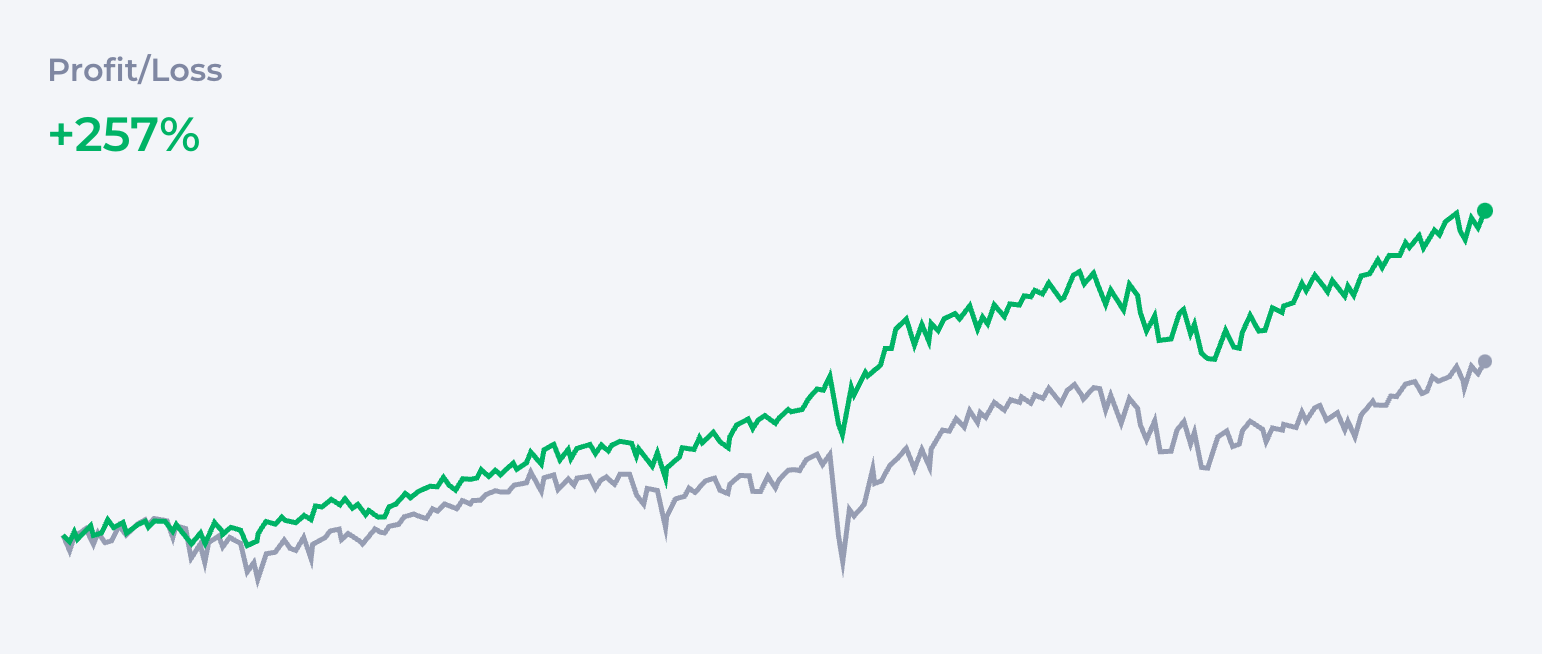

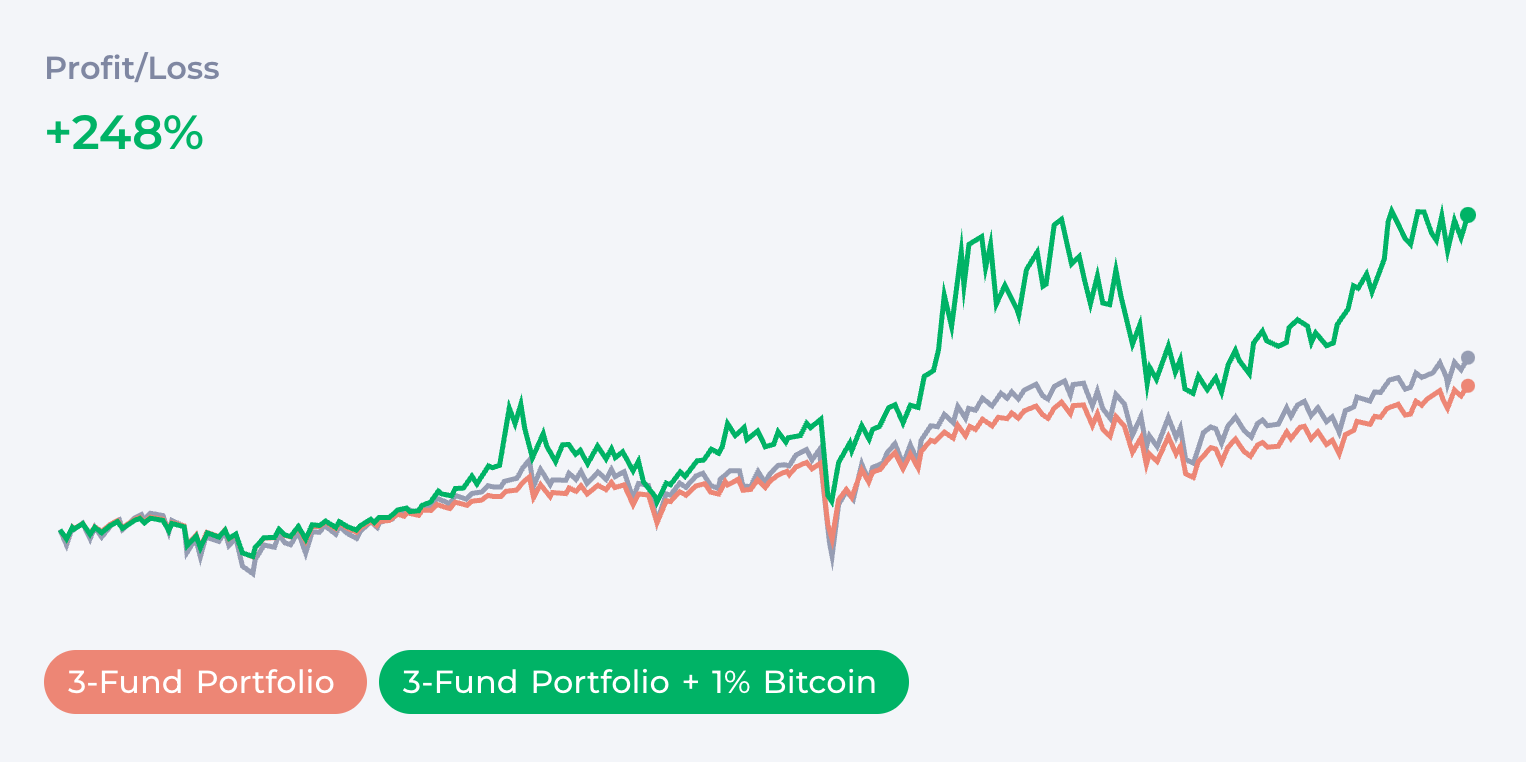

Dat gezegd hebbende, Bitcoin is een echte wildcard. Als de meest volatiele macro activa, het is moeilijk om het te behandelen als bescherming tegen bepaalde marktseizoenen. Aan de andere kant, de groei van Bitcoin was zo spectaculair dat zelfs een klein beetje in je portfolio het chart volledig domineert.

Weet je nog de klassieke 3-fund portfolio van het begin van deze artikel? Het toevoegen van alleen 1% van Bitcoin verdubbelde het geld met risico’s beperkt tot 1%. Ik zou zeggen dat het risico waard is om te nemen, zelfs door de meest conservatieve investeerders.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 29% |

| BTC | Bitcoin | 1% |

Zoals we het risico van aandelen bespreken, herinner je je dat de juiste manier om je positie te bouwen is dollar-cost averaging, wat je risico-blootstelling significant vermindert.

Eten voor meer? Lees de gededieerde artikel presenteren het geval voor onze extreme versie van de ‘FIRE portfolio’—niet voor de zwakke hartjes.

Portfolio Herbalancering

Terwijl de aandelenmarkt sterk gecorreleerd is en vaak alle indexen samen bewegen, wanneer je verschillende activa klasses toevoegt zoals goud en Bitcoin, kun je momenten van significante divergentie ervaren, waarbij een activum stijgt en anderen daalt of staan.

Dat creëert zowel de nood als de mogelijkheid voor herbalanceren, wat kan toevoegen aan de stabiliteit van je portfolio. Als je ontdekt dat Bitcoin, dat is gedacht 2% van je portfolio, nu 3% of 4% is, verkoop het verschil en zet het terug in andere activa. Zo niet alleen blijft je blootstelling aan zijn volatiliteit onder controle, maar heb je ook de mogelijkheid om enkele winsten te verzamelen op weg.

Herbalanceren is een groot onderwerp dat een apart artikel verdient. Onthoud dat als je herbalanceren wilt doen, het kan je blootstelling aan kapitaalbelastingen exposeren. Zoek oplossingen zoals Roth IRA die je kunnen helpen om te voorkomen dat het, en significant verbeteren de efficiëntie van herbalanceren.

Conclusie

Ik heb proberen om alle populaire benaderingen voor pensioenportfolios te bespreken, en hopelijk heb je iets nuttigs voor jezelf gevonden. In toekomstige artikelen zullen we dieper duiken in de nuances van vele onderwerpen die hier zijn aangeraakt.

Voelt dit overweldigend? Het bouwen van een portfolio kan een levenlange reis zijn. Begin eenvoudig: open je beleggingsrekening en begin dollar-cost averaging in VOO. Je bent al op de goede weg.

Voetnoten

FAQ

Wat is de 4% regel voor FIRE? +

De 4% regel is een richtlijn die stelt dat je elk jaar 4% van je spaargeld kunt opnemen tijdens je pensioen, en je geld zou voor altijd moeten meegaan (of ten minste 30 jaar). Daaruit komt de '25 regel' (25 x 4% = 100%).

Hoe kan ik met pensioen gaan op 35? +

Om met pensioen te gaan op 35, moet je veel sparen—ongeveer 50-70% van wat je verdient—en agressief investeren in aandelen. Bitcoin kan ook helpen, maar vermijd speculeren op kleine crypto's en individuele aandelen. 'Zeker' is beter dan 'snel... misschien'.

Is een 60/40 portfolio goed voor FIRE? +

De 60/40 portfolio verdeelt je geld: 60% in aandelen om je vermogen te laten groeien en 40% in obligaties voor veiligheid. Het is een populaire conservatieve strategie. Is het een goede strategie voor FIRE? Nee. Begin pas met het kopen van obligaties als je je pensioendoel al hebt bereikt.

Wat is de 110 leeftijdsregel? +

De 110 leeftijdsregel helpt je bepalen hoeveel je in aandelen moet investeren op basis van je leeftijd. Trek gewoon je leeftijd af van 110. Als je 30 bent, zou je 80% in aandelen investeren en de rest in obligaties. Het is een eenvoudige manier om aan te passen naarmate je ouder wordt. Goed voor FIRE? Zeker niet. Laat dat maar aan je grootouders over.

Wat is de 60/20/20 regel voor portfolio's? +

Dit verdeelt je investeringen in 60% aandelen voor groei, 20% obligaties voor veiligheid, en 20% in andere zaken zoals vastgoed of goud voor variatie. Het gaat erom je geld te spreiden. Een klassieke 3-Fund portfolio. Lees hierboven over de voor- en nadelen.

Hoe ziet een gebalanceerde portfolio eruit? +

Een gebalanceerde portfolio mixt ongecorreleerde activa: aandelen, obligaties, goud, bitcoin, vastgoed... je begrijpt het idee. Een verzameling altcoins of aandelen bij elkaar zetten is niet 'gebalanceerd' of 'gediversifieerd'.

Wat is de 7-jaarsregel voor investeren? +

De 7-jaarsregel stelt dat als je je geld lang genoeg in de aandelenmarkt laat staan, het ongeveer elke 7 jaar verdubbelt (gebaseerd op een gemiddeld jaarlijks rendement van 10%).

—

Disclaimer: Dit artikel is alleen voor informatieve doeleinden en vormt geen financieel advies. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van kapitaal. Doe altijd je eigen onderzoek voordat je beleggingsbeslissingen neemt.