Portafoglio FIRE: Scegli Uno di Questi e Vai in Pensione Anticipata

11 esempi di allocazione patrimoniale FIRE con backtest di 10 anni

Il portafoglio FIRE perfetto dipende dalla tua età, dalla tolleranza al rischio, dai tipi di rischi che prendi in considerazione e persino dagli asset a cui hai accesso. Non preoccuparti. Sei nel posto giusto. Esplorerò 12 diversi portafogli, dalle raccomandazioni classiche agli approcci alternativi, coprendo le esigenze della maggior parte degli investitori e fornendoti le conoscenze per adattarli alle tue preferenze.

Indice

Cos’è il FIRE?

FIRE (Indipendenza Finanziaria, Pensione Anticipata) è un movimento in cui le persone risparmiano e investono aggressivamente per costruire abbastanza ricchezza da andare in pensione anticipatamente e vivere dei propri investimenti, raggiungendo la libertà dal lavoro tradizionale.

La regola del 25X per la pensione

Per andare in pensione anticipatamente, hai bisogno di capitale sufficiente. La saggezza comune dice che per un portafoglio ben progettato, il tasso di prelievo sicuro è del 4% all’anno. Ciò significa che un portafoglio 25 volte più grande delle tue spese annuali non dovrebbe mai esaurirsi. Alcuni dicono che è troppo pessimistico e che anche il 5% va bene. Ottimo, ma raccogliere anche solo 20 volte le tue spese annuali è un compito notevole.

L’approccio FIRE ha due parti:

- Limitare le spese in modo che la spesa annuale non sia più grande del necessario.

- Mettere tutti i soldi risparmiati al lavoro nel mercato.

Quindi, impariamo come mettere il tuo portafoglio “in FIRE.”

Prova il nostro nuovo Calcolatore FIRE ->

Cos’è un Portafoglio FIRE?

Come è diverso il portafoglio di investimento FIRE da altre raccomandazioni di investimento? La chiave è nella lettera “E” — il goal di andare in “pensione anticipata” è ciò che rende FIRE una strategia più aggressiva rispetto a ciò che molti altri scelgono.

Per raggiungere il grande obiettivo di pensione anticipata, devi accettare più rischio. Semplicemente acquistare obbligazioni e fondi comuni di investimento presso la tua banca non ti porterà lì. Non preoccuparti, non consideriamo il rischio di perdere i tuoi risparmi, ma solo la volatilità a breve termine per sopportare. Quello che ti serve, però, è una grande esposizione a diversificata, bassa spesa, asset di crescita.

Crescere

Le azioni sono l’asset di crescita predefinito da considerare. Per molte ragioni, dovremmo notare anche Bitcoin, oro e immobili, ma il portafoglio FIRE di base si basa sulle azioni. Le escluderò completamente perché, nonostante offrire rendimenti a lungo termine sufficienti, con un tipico reddito medio-classico, non necessariamente ti permetterà di andare in “pensione anticipata,” e la gestione di esso, nel mio punto di vista, è un lavoro comunque. Vuoi investire in azioni, e non voglio dire acquistare NVIDIA—vuoi diversificare.

Diversificare

La diversificazione è il principale scopo della costruzione di portafogli piuttosto che investire in un singolo asset. Lo standard d’oro per raggiungerlo è investire in ETF e fondi comuni di investimento, che sono già sacchetti di altri asset. In questo modo, puoi rimanere ben diversificato mentre gestisci solo alcuni diversi “tickers.”

Ad esempio, investendo in VT (Vanguard Total World Stock ETF), investi in migliaia di società mondiali. Continui a essere esposto alle fluttuazioni di mercato, ma non al rischio di fallimento di una singola società che annulla la tua investimento. Allo stesso tempo, rimani neutrale rispetto al settore e guadagni esposizione a sia mercati sviluppati che emergenti in tutto il mondo. Ci sono molti ETF e fondi comuni di investimento che seguono nicchie specifiche, che è ciò che non vuoi evitare. FIRE non è riguardo fare scommesse di mercato ma riguardo raggiungere il tuo stile di vita desiderato in modo sicuro e sicuro. Con VT, non giocare al gioco di selezione delle azioni e invece investire nel mercato mondiale delle azioni.

Mantenere le Commissioni Basse

Come abbiamo scelto VT come esempio, è anche adatto al secondo criterio più importante da avvicinarsi, cioè avvicinarsi a un costo di gestione molto basso. Migliaia di asset offrono diversi sacchetti diversificati, ma molti nascondono costi di gestione elevati. Di conseguenza, nonostante investire in asset apprezzanti, i tuoi rendimenti a lungo termine sono cannibalizzati. Più basso è il costo, migliore è! Con ETF e fondi comuni di investimento di Vanguard, i costi sono praticamente insignificanti, mediando intorno a 0.07%. Questo è ciò che cerchi. Prova ETF Expense Ratio Calculator e vedi come i costi influenzano la tua investimento a lungo termine.

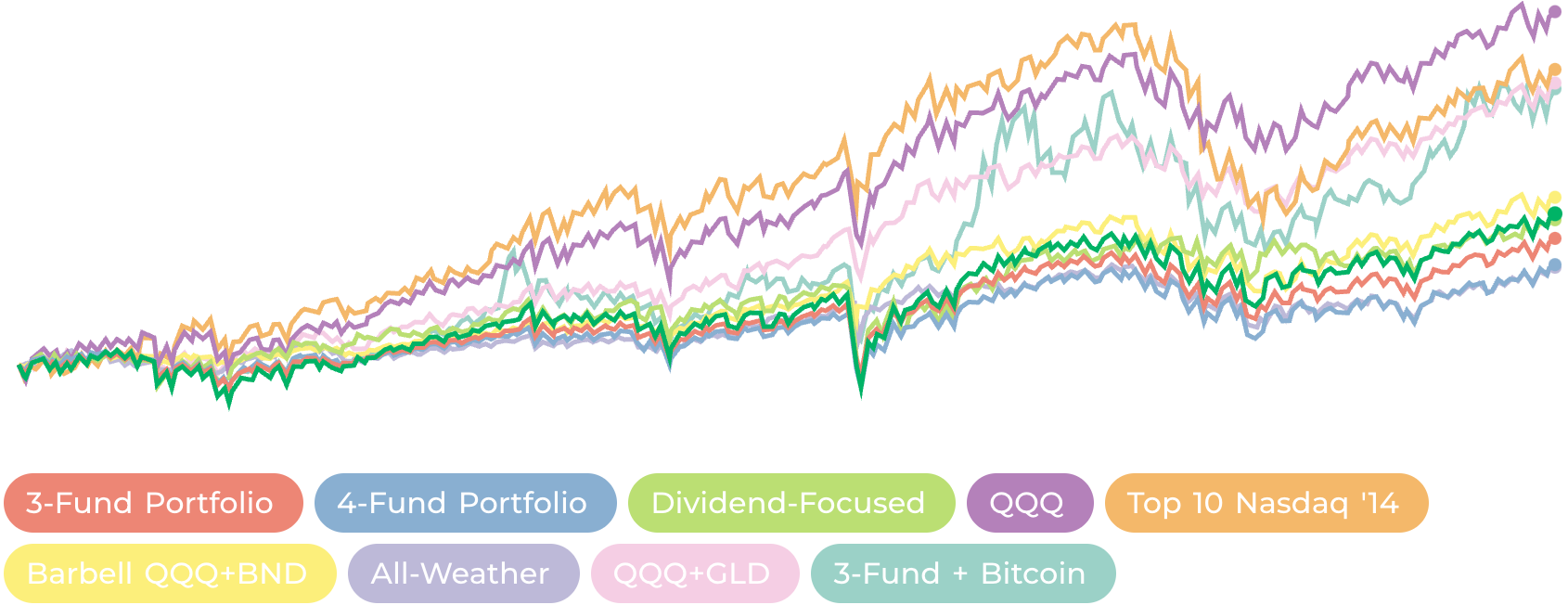

Investire solo in un ETF di mercato azionario globale come VT crea un semplice portafoglio 100% azionario che ti mette già sul sentiero per andare in “pensione anticipata.”

| Asset | % | |

|---|---|---|

| VT | Vanguard Total World Stock ETF | 100% |

Sui seguenti grafici useremo il mercato mondiale delle azioni come benchmark, quindi la linea grigia è sempre Vanguard Total World Stock ETF. Tutti i backtest sono stati fatti con il nostro Portfolio Analyzer1.

## Portafogli Tradizionali

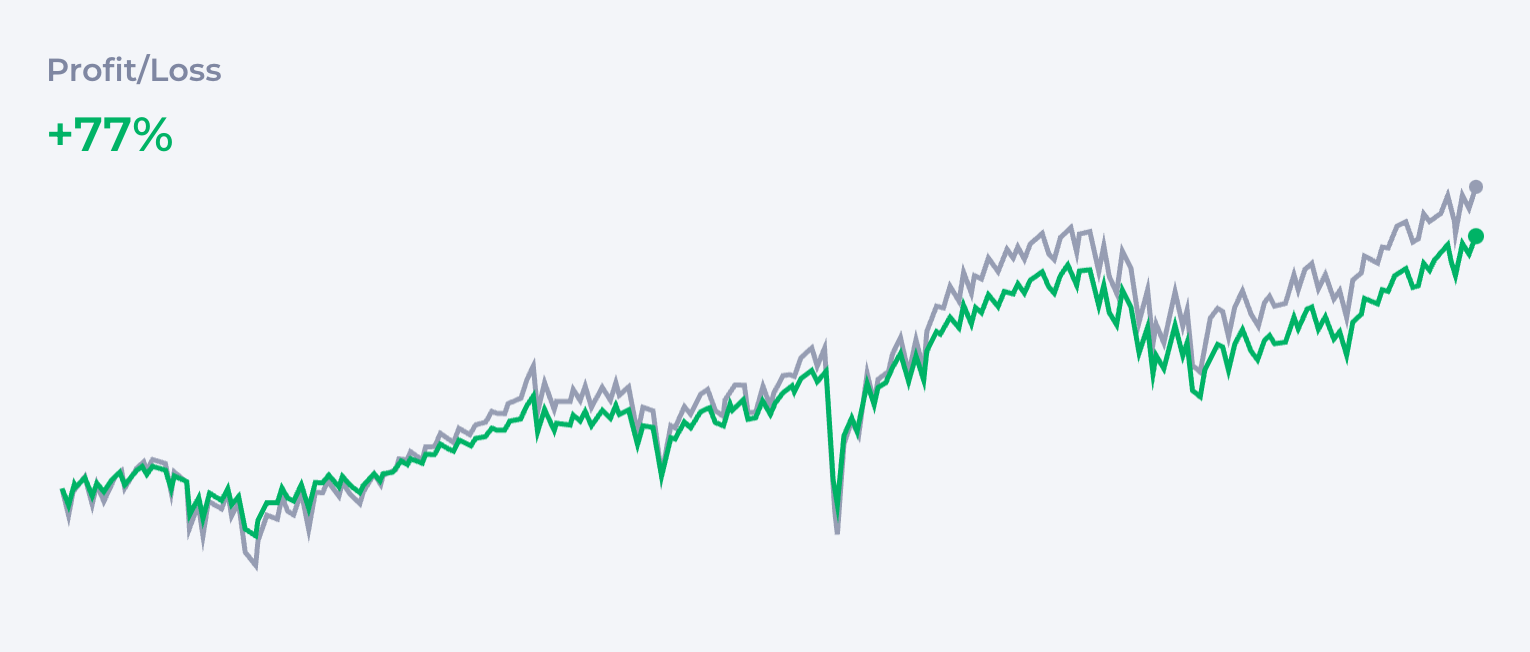

Portafoglio a Tre Fondi Vanguard

Quello che la maggior parte delle persone considera la raccomandazione di base è il famoso portafoglio Three-Fund, originariamente proposto da Taylor Larimore nel suo libro. Questo portafoglio include tre tipi di asset per garantire un equilibrio tra crescita, diversificazione e gestione del rischio: azioni statunitensi, azioni internazionali e obbligazioni. Poiché è molto popolare nella comunità Bogleheads2, di solito contengono bassi costi di gestione di Vanguard ETF o fondi comuni di investimento. Ecco un esempio dell’allocazione del portafoglio a 3 fondi:

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 30% |

La bellezza della strategia a 3 fondi è la sua semplicità, ma offre esposizione al mercato mondiale delle azioni e una rete di sicurezza attraverso obbligazioni, tutto mentre mantiene i costi bassi.

L’allocazione nella tabella è più di un esempio poiché Larimore ha enfatizzato che non c’è una soluzione a tutti i problemi per un Three-Fund Portfolio. Ha sostenuto di adattare l’allocazione in base a fattori come età, tolleranza al rischio e obiettivi finanziari. Ad esempio, gli investitori più giovani con un lungo orizzonte temporale potrebbero tendere a investire più pesantemente in azioni (sia statunitensi che internazionali) per massimizzare la crescita, mentre quelli che si avvicinano alla pensione potrebbero allocare una percentuale più alta in obbligazioni per stabilità e reddito.

Un popolare variante di questa idea può essere il Four-Fund Portfolio creato aggiungendo REITs come VNQ (Vanguard Real Estate ETF). Fornisce esposizione agli immobili, che può aggiungere reddito e diversificare ulteriormente il portafoglio.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 35% |

| VXUS | Vanguard Total International Stock ETF | 25% |

| BND | Vanguard Total Bond Market ETF | 25% |

| VNQ | Vanguard Real Estate ETF | 15% |

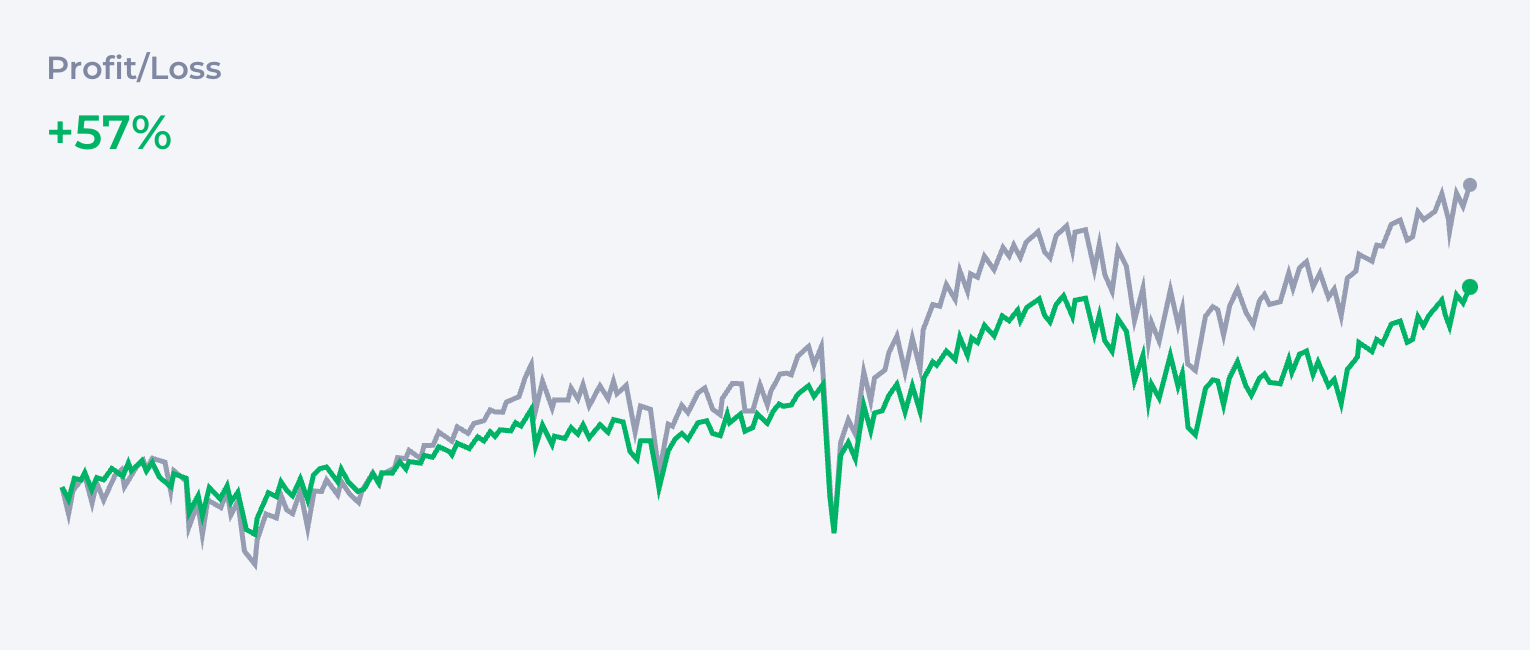

Portafoglio Focalizzato sui Dividendi

Alcuni seguaci FIRE si concentrano sugli stock dividend-paying o sugli ETF dividend-focused per generare reddito passivo prima e durante la pensione anticipata. IETF comuni di scelta includono:

| Asset | % | |

|---|---|---|

| VYM | Vanguard High Dividend Yield ETF | 50% |

| SCHD | Schwab U.S. Dividend Equity ETF | 30% |

| HDV | iShares Core High Dividend ETF | 20% |

Questa strategia aiuta a creare flusso di cassa per le spese di vita senza dover vendere asset così spesso. Attira molte persone poiché i dividendi forniscono reddito in modo psicologicamente più comodo. Il lato negativo è che, nonostante suonare fantastico sul piano, stororicamente le azioni dividend-paying non crescono così velocemente quanto le azioni growth-oriented o l’indice di mercato più ampio.

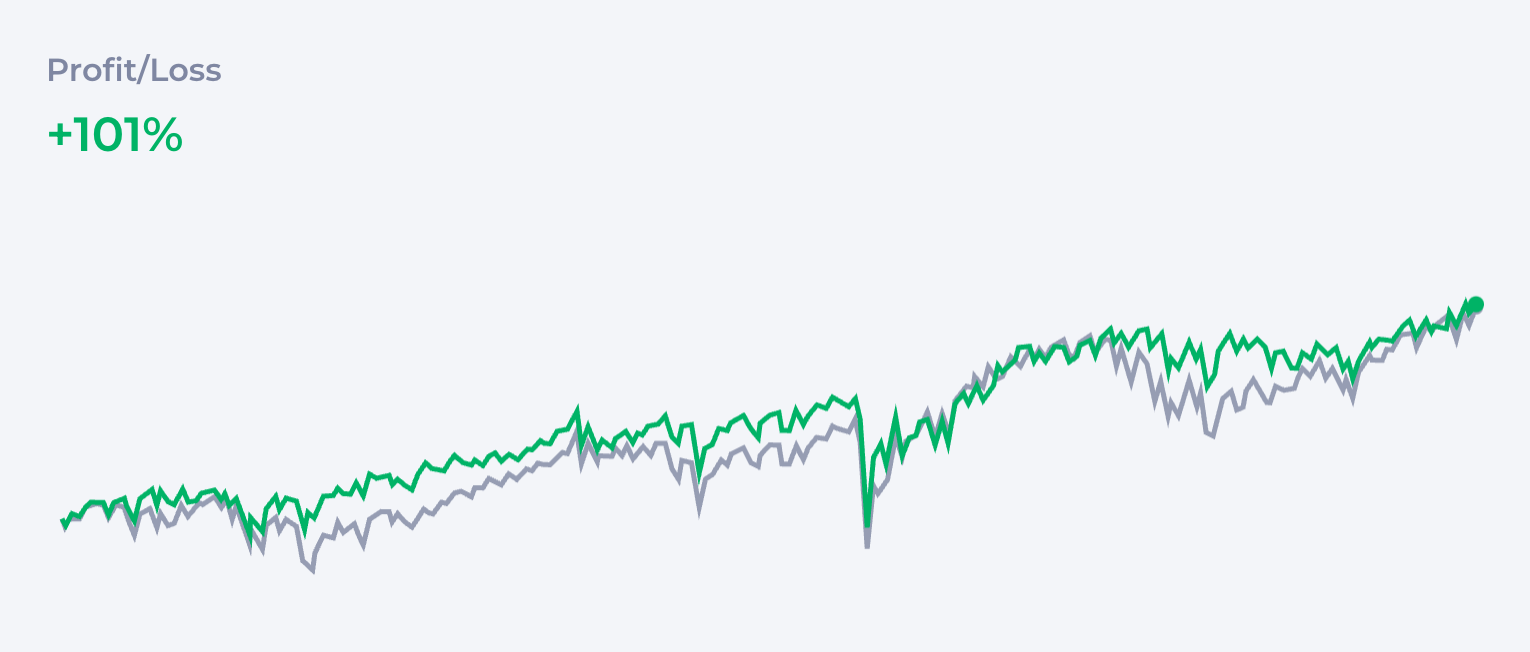

Portafoglio Orientato alla Crescita

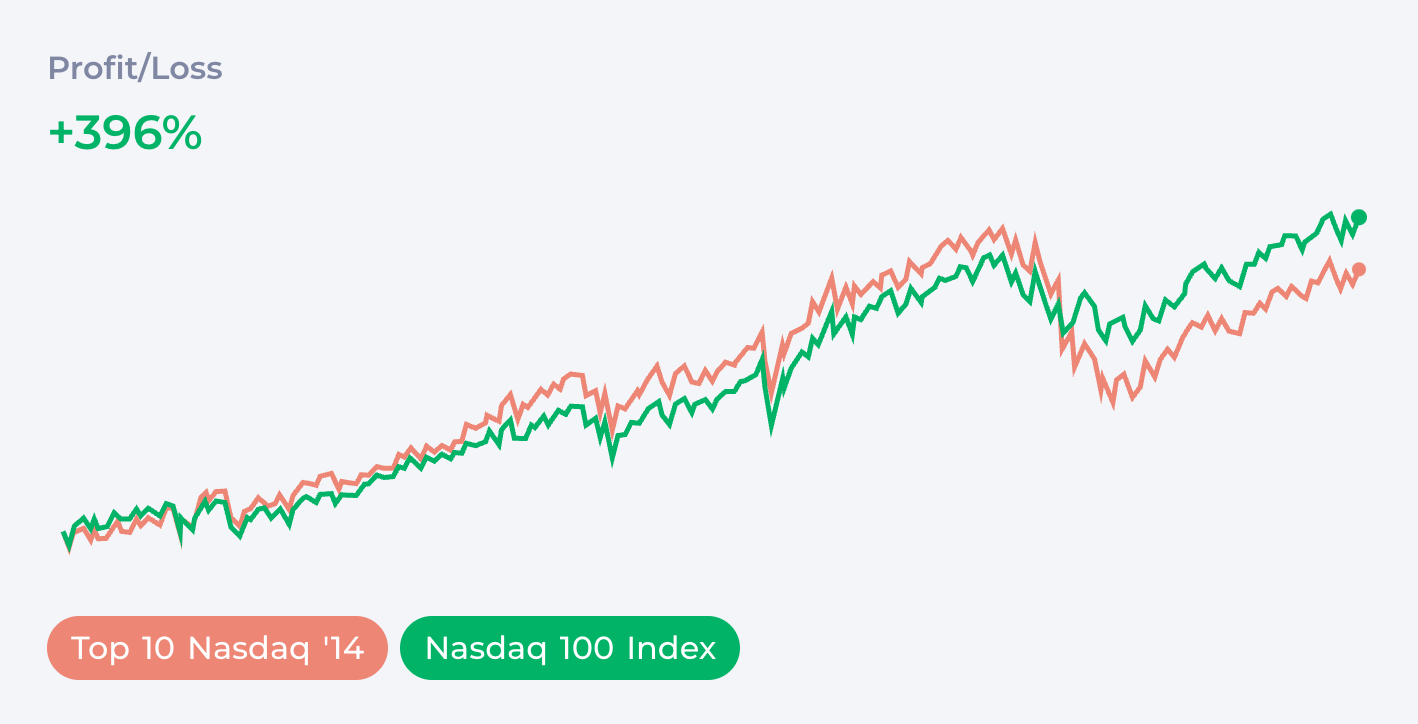

Una scelta popolare per coloro che hanno appetito per andare in pensione quanto prima possibile è concentrarsi su settori ad alta crescita come tecnologia o innovazione, con QQQ che è la scelta più popolare. Non è difficile vedere perché. QQQ segue l’NASDAQ-100 index, che è composto da 100 delle società più grandi non finanziarie elencate sulla borsa valori NASDAQ. Questi includono alcune delle più grandi nomi della tecnologia come Apple e Alphabet (Google).

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 100% |

Nel grafico, QQQ esegue sempre meglio di VOO, che esegue meglio di VTI, che esegue meglio di VT. Naturalmente, questo assume che il mercato si comporterà allo stesso modo nel futuro, quindi non è del tutto neutrale come acquistare VT. Tuttavia, ci sono anche molte ragioni per aspettarsi che QQQ continuerà a crescere più velocemente del resto dell’economia, in particolare perché contiene tutte le società che guidano la rivoluzione AI. Da questo punto di vista, potresti fare anche meglio selezionando solo quegli AI giganti: Apple, Microsoft, Amazon, Alphabet, Tesla, NVIDIA, e Meta.

Oppure, concentrandosi su singole società tecnologiche giganti:

| Company | % | |

|---|---|---|

| AAPL | Apple Inc. | 10% |

| MSFT | Microsoft Corporation | 10% |

| GOOG | Alphabet Inc. | 10% |

| INTC | Intel Corporation | 10% |

| GILD | Gilead Sciences Inc. | 10% |

| FB | 10% | |

| AMZN | Amazon.com, Inc. | 10% |

| CSCO | Cisco Systems Inc. | 10% |

| QCOM | Qualcomm Incorporated | 10% |

| GOOGL | Alphabet Inc. | 10% |

Quindi, potenzialmente maggiori guadagni o diversificazione? Dipende da te decidere. Concentrandoti di più, ti esponi a rischi settoriali; concentrandoti di più, stai rinunciando a qualche potenziale guadagno. La maggior parte degli investitori sceglie qualcosa nel mezzo di questa scala. Ci torneremo quando parleremo di rischio.

Portafogli Alternativi

Portafoglio Barbell

Un obiettivo leggermente diverso può essere raggiunto con la strategia Barbell che combina asset growth-oriented come QQQ con asset di sicurezza come obbligazioni. Un tale portafoglio può fornire guadagni simili all’indice di mercato più ampio ma limitare il massimo downside. Se questa strategia è migliore rispetto all’investimento nell’indice di mercato più ampio dipende se il futuro rendimento degli asset growth-oriented che hai scelto sarà anche maggiore dell’indice più ampio.

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 50% |

| BND | Vanguard Total Bond Market ETF | 50% |

Portafoglio All-Weather

Mentre la maggior parte degli esperti consiglia semplicemente investire in azioni, alcuni seguaci FIRE potrebbero cercare protezione da diversi tipi di rischio. Combinando diverse classi di asset, puoi creare un portafoglio che si comporterà meglio in scenari in cui il mercato azionario è in calo. Il portafoglio All Weather originale è stato proposto da Ray Dalio e contiene 30% in azioni, 55% in obbligazioni fisse e 15% in commodities.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEI | iShares 3-7 Year Treasury Bond ETF | 15% |

| GLD | SPDR Gold Shares | 7.5% |

| DBC | Invesco DB Commodity Index Tracking Fund | 7.5% |

Il portafoglio di Dalio è più difensivo e cercando di neutralizzare tutti i potenziali problemi. Come puoi vedere, si comporta bene durante le crisi, ma a costo di molto poco crescita.

FIRE + Crypto

NUOVO! La nostra analisi approfondita della Teoria Radicale del Portafoglio di Jeff Park è una lettura obbligatoria per gli investitori in asset digitali.

Aggiungere crypto a un portafoglio di pensione è ancora un argomento controverso per molte persone, ma a Deltabadger ci piace Bitcoin, quindi ecco tutto ciò che devi sapere:

Non c’è un ETF “crypto” a mercato ampio (per ora), ma Bitcoin si comporta come uno, ha ETF in alcuni mercati e probabilmente è l’unico asset da considerare per questa strategia. Se pianifichi riequilibrare il tuo portafoglio, un ETF è una migliore opzione; tuttavia, detenere Bitcoin direttamente sul tuo wallet hardware offre protezione da alcuni scenari più “estremi” come la sequestrazione della conto bancario.

Molte cicli Bitcoin mostrano una forte correlazione con altre criptovalute, il che rende un’idea incerta diversificare tra diverse criptovalute, non parlando del totale collasso di molte di esse. Questo potrebbe cambiare nel futuro, specialmente quando vediamo più ETF cripto. Tuttavia, vale la pena notare che i progetti come Solana sono centralizzati e hanno qualche entità giuridica dietro di loro, quindi scommettere su di loro potrebbe essere associato a rischi simili a quelli di selezione di singole società.

Bitcoin non è rischioso. È un nuovo asset che non esisteva 20 anni fa, e il futuro è sconosciuto. È soggetto a rischi unici come il rischio di regolamentazione (anche se l’ETF conferma la sua legale status nel quadro finanziario). Questo non solo offre diversificazione come nuova classe di asset non correlati e liquidezza cash-like, ma rimane il miglior asset macro per oltre una decennio.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 70% |

| VXUS | Vanguard Total International Stock ETF | 20% |

| BTC | Bitcoin | 10% |

Che tu scelga ETF o la proprietà diretta di Bitcoin, la coerenza è più importante della tempistica. Un bot DCA per cripto può automatizzare la tua strategia di accumulo di Bitcoin, assicurandoti di rispettare i tuoi obiettivi di allocazione indipendentemente dalle condizioni di mercato.

Parliamo di Rischio

Ci sono molte opzioni tra acquistare semplicemente VT ETF e andare all’inverso di Bitcoin e giganti tecnologici di tendenza. Gli esperti dicono che il portafoglio ideale dipende dalla tua tolleranza al rischio, ma cosa significa quel even? Per molti, l’obiettivo non è solo un singolo numero per la pensione, ma raggiungere delle tappe lungo il percorso. Una delle più importanti è il Coast FIRE: il punto in cui hai investito abbastanza da far crescere il tuo capitale fino a coprire una pensione tradizionale senza ulteriori contributi. Conoscere questo numero, che puoi trovare con un calcolatore di Coast FIRE, può cambiare in modo significativo il tuo approccio al rischio.

Non c’è un portafoglio neutro perfettamente. Anche acquistando solo VT, accetti una certa allocazione di asset che non è del tutto neutrale e comunque dà più peso al mercato statunitense. D’altra parte, i seguaci di oro e Bitcoin maximalisti noteranno vari rischi sistematici che rendono affidabile dipendere da azioni e obbligazioni governative rischiose.

Inizierei in un altro posto.

Quanto Può Durare un Mercato Ribassista?

Quando discutiamo di investimento a lungo termine, hai bisogno di una diversa prospettiva sulla volatilità di mercato. Il mercato ribassista più lungo della storia è durato tre anni, dal 1946 al 1949. Prendendo in considerazione i 12 mercati ribassisti passati, la lunghezza media di un mercato ribassista è solo di circa 14 mesi. Di solito ci vuole almeno lo stesso tempo per il mercato tornare dove era, quindi guardando gli esempi più recenti:

Ci è voluto 6 anni per recuperare completamente dal crash DOTCOM, e quasi 5 anni per recuperare dal 2008 crisi. Se fossi un investitore sfortunato che ha detenuto azioni dal 2001 al 2011, il tuo portafoglio avrebbe visto zero crescita.

Ma questa è solo metà della storia perché…

Il Dollar-Cost Averaging Cambia Tutto

Quando contribuisci al tuo conto di pensione mensilmente da ogni stipendio, stai effettivamente usando Dollar-Cost Averaging (DCA), e la “crisi” ti permette di acquistare asset a migliori prezzi. In realtà, alla fine di quei 10 anni, saresti significativamente in profitto. In effetti, faresti meglio di detenere obbligazioni. L’investimento a lungo termine in ETF che seguono indici di mercato non è particolarmente rischioso. Quello che la gente intende per “tolleranza al rischio” è l’aspetto psicologico dell’investimento—come reagisci al mercato fluttuante? È una domanda valida. Tuttavia, quando guardi solo i numeri, per un periodo di tempo di 10+ anni, anche indici più focalizzati sono sufficientemente sicuri.

Le Obbligazioni Non Sono FIRE, ma la Strategia dei Bucket Aiuterà Dopo

Mentre le obbligazioni forniscono protezione dalla volatilità a breve termine, a lungo termine le rallentano. Mentre hai ancora anni prima di pensionare, metti tutto il tuo capitale in asset più produttivi.

Quindi, le obbligazioni sono solo una perdita di tempo?

Assolutamente no! Non appena raggiungi il tuo “numero” (o si avvicina), la protezione a breve termine per il tuo capitale è molto importante. Dopo aver pensionato, passa alla strategia dei bucket:

- Bucket breve termine: Contanti o obbligazioni a breve termine per spese di vita nei prossimi 1-2 anni.

- Bucket medio termine: Obbligazioni o fondi bilanciati per spese nei 3-10 anni.

- Bucket lungo termine: Azioni (VTI, VXUS, ecc.) per crescita su 10+ anni.

Per il breve termine, hai contanti o titoli di stato. Escludili dal tuo portafoglio. Dovrebbero dipendere dalle tue spese e fornire una protezione buffer per almeno alcuni mesi avanti.

Rischio della Sequenza dei Rendimenti

Particolarmente rilevante per FIRE è il rischio della sequenza dei rendimenti—il rischio di pensionarsi all’inizio di una recessione. Una delle strategie comuni è gradualmente migrare il portafoglio dal più aggressivo al più difensivo man mano che si avvicina alla pensione. Che cosa significa?

Immagina che mentre sei pensionato, pianifichi mantenere il 20% del tuo capitale in obbligazioni. Dieci anni prima della tua scadenza di pensione, iniziaggiungere 2% di obbligazioni all’aggiunta ogni anno, gradualmente cambiando il profilo di rischio.

Oro e Bitcoin

L’opinione popolare tra investitori azionari è che l’oro “non è produttivo.” Nel periodo di prosperità, è facile acquisire questa prospettiva e dimenticare questo “vecchio asset noioso.”

L’Oro è Più Brillante di Quanto Pensi

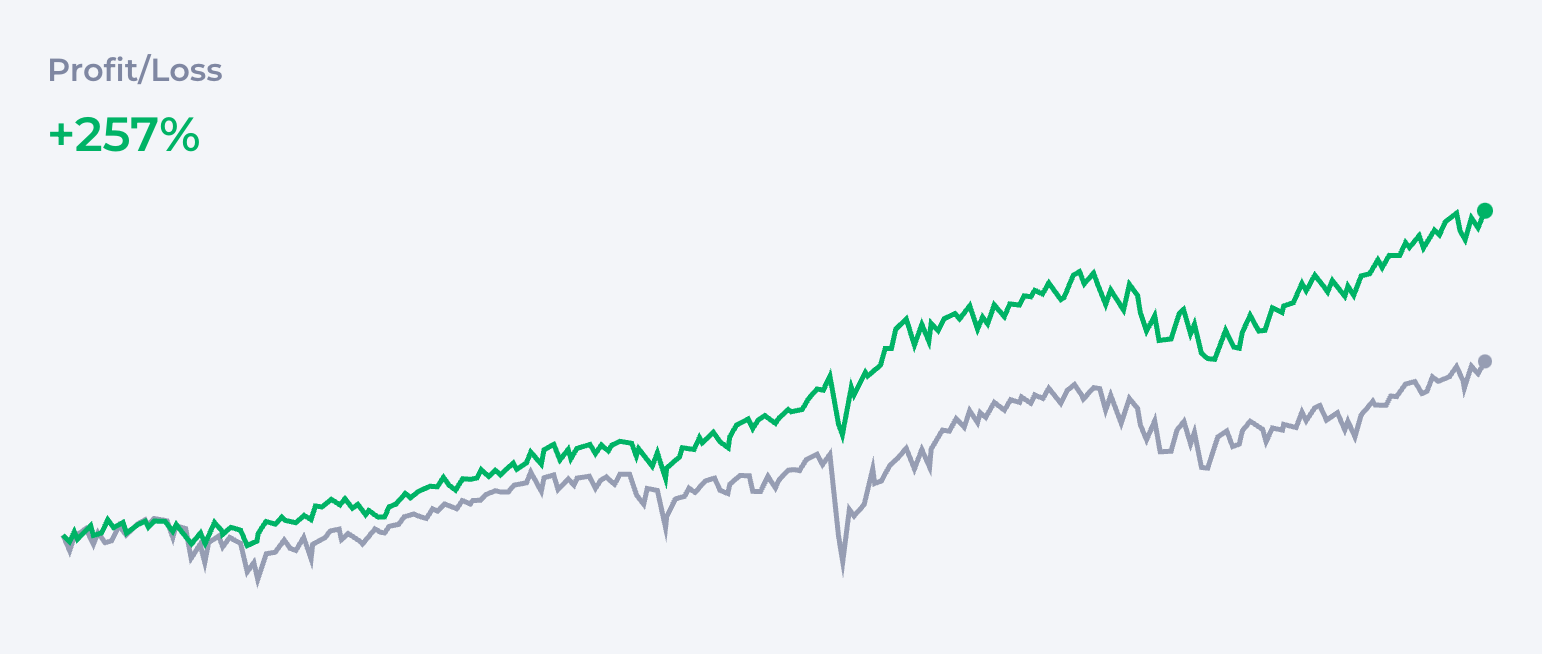

Tuttavia, guardiamo a lungo termine. Se confronti il prezzo dell’oro con il rendimento di VTI dal bubble DOTCOM, scoprirai che esplode il mercato e praticamente raddoppia il denaro rispetto a quanto avresti guadagnato investendo nell’indice.

Quindi, Perché Molte Persone Ignorano l’Oro?

Ci sono volte, come il periodo dal 2011, dove il mercato è salito per una decennio mentre l’oro è stagnato. Ma nello stesso tempo, ogni volta che il mercato è crollato: DOTCOM, 2008, COVID… l’oro ha protetto il tuo portafoglio molto tempo.

Ti invito non essere dogmatico sull’oro e guarda solo i dati storici. Aggiungendo oro al tuo portafoglio, puoi ottenere una migliore sicurezza senza dare per scontato tutti i guadagni che le obbligazioni prendono. L’oro brilla specialmente nelle strategie barbell. Quando combiniamo QQQ e GLD, sembra che otteniamo il meglio dei due mondi.

| Asset | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 60% |

| GLD | SPDR Gold Shares | 40% |

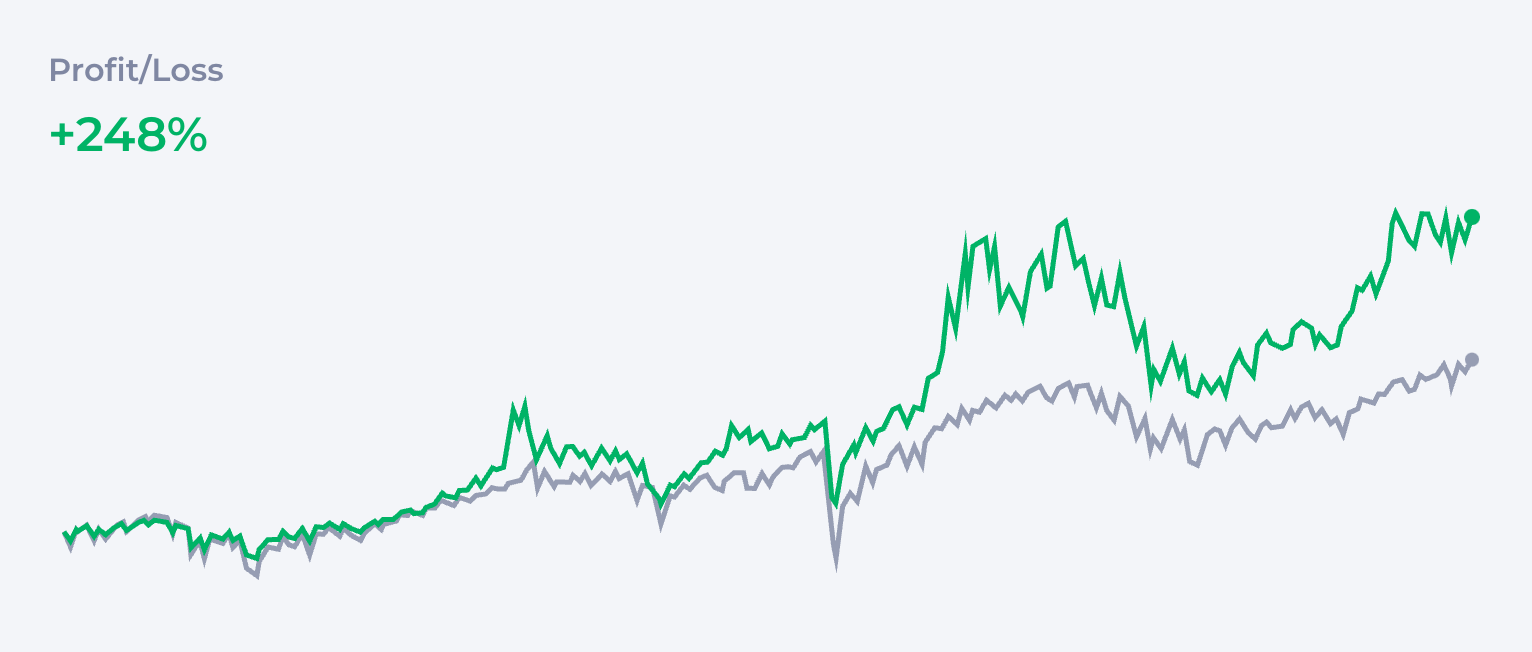

Bitcoin è il Nuovo Oro?

Poi abbiamo Bitcoin, che molti considerano “oro 2.0.” A Deltabadger, ci piace Bitcoin, e fa parte della nostra DNA.

Questo nonostante, Bitcoin è un vero wildcard. Come l’asset macro più volatile, è difficile trattarlo come protezione da alcuni periodi di mercato. D’altra parte, la crescita di Bitcoin è stata così straordinaria che anche una piccola parte di esso nel portafoglio completa dominare il grafico.

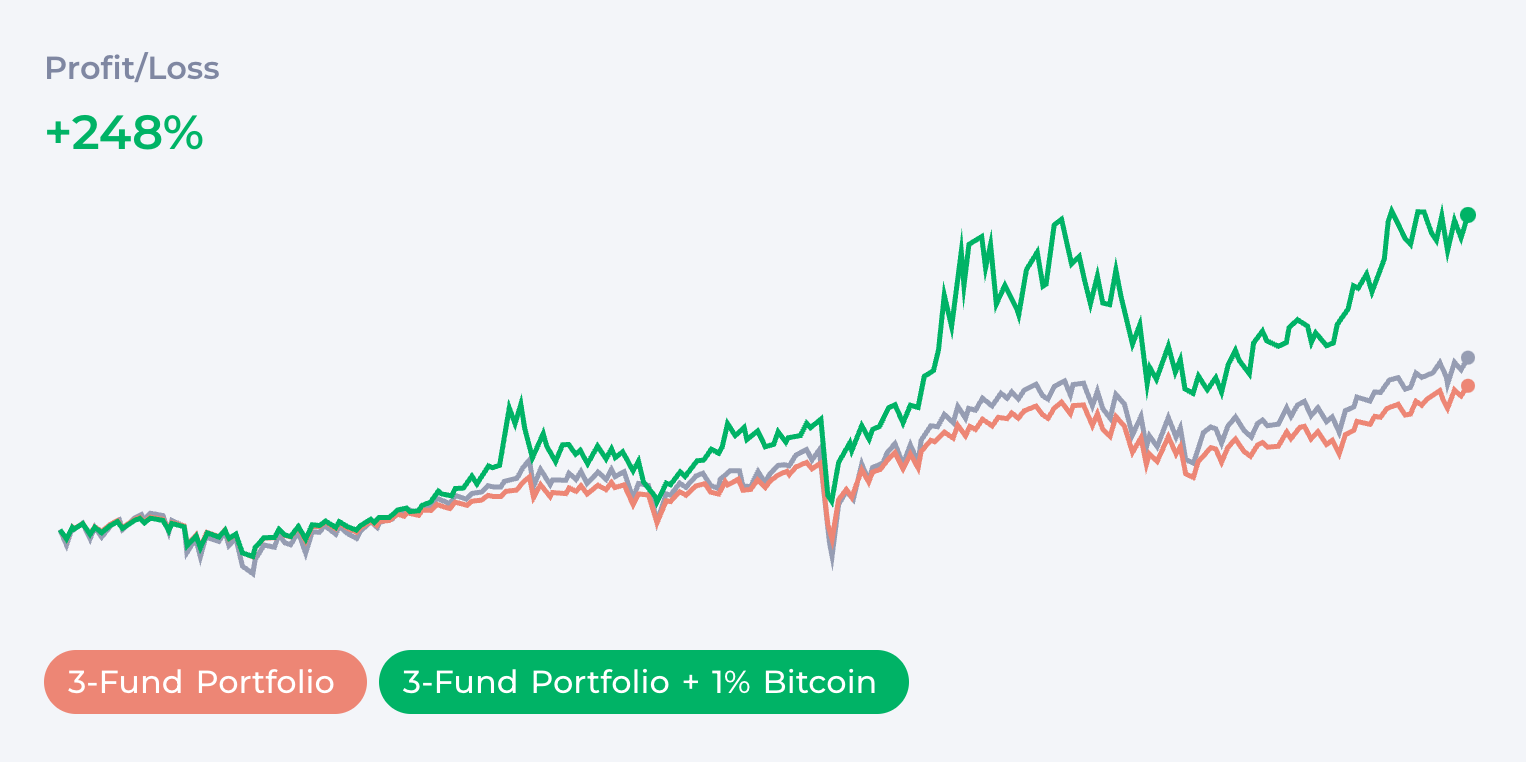

Ti ricordi il portafoglio a 3 fondi di base di questo articolo? Aggiungendo solo 1% di Bitcoin triplice il denaro con rischio limitato al 1%. Direi che è il rischio che vale la pena prendere anche dagli investitori più conservativi.

| Asset | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 29% |

| BTC | Bitcoin | 1% |

Come quando discutiamo del rischio delle azioni, ricorda che il modo giusto per costruire la tua posizione è dollar-cost averaging, che riduce significativamente il tuo rischio di esposizione.

Affamato di più? Leggi l’articolo dedicato presentando il caso per la nostra versione estrema del ‘portafoglio FIRE’—non per i deboli di cuore.

Ribilanciamento del Portafoglio

Mentre il mercato azionario è fortemente correlato e spesso tutti gli indici si muovono insieme, quando aggiungi diverse classi di asset come oro e Bitcoin, puoi avere momenti di significativo divergenza, dove uno asset sale e gli altri scendono o rimangono in pari.

Questo crea sia la necessità che l’opportunità per ribilanciamento, che può aumentare ulteriormente la stabilità del tuo portafoglio. Se scopri che Bitcoin, che è supposto essere il 2% del tuo portafoglio, è ora il 3% o il 4%, vendi la differenza e mettila di nuovo in altri asset. In questo modo, non solo la tua esposizione al suo volatilità rimane sotto controllo, ma hai anche l’opportunità di raccogliere qualche guadagno lungo la strada.

Il ribilanciamento è un grande argomento che merita un articolo separato. Ricorda che se pianifichi fare ribilanciamento, può esporsi a tasse capital gains. Cerca soluzioni come Roth IRA che ti permettono di evitarlo e migliorare significativamente l’efficienza del ribilanciamento.

Conclusione

Ho cercato di coprire rapidamente tutte le popolari strategie per portafogli di pensione e spero che tu abbia trovato qualcosa di utile per te. In futuri articoli, ci immergeremo più a fondo nelle sfumature di molti argomenti toccati qui.

Ti senti sopraffatto? Costruire un portafoglio può essere un viaggio della vita. Inizia semplicemente: apri il tuo conto di trading e inizia a fare dollar-cost averaging in VOO. Sei già sulla strada giusta.

Note a piè di pagina

FAQ

Cos'è la regola del 4% per il FIRE? +

La regola del 4% è una guida che dice che puoi prelevare il 4% dei tuoi risparmi ogni anno in pensione, e i tuoi soldi dovrebbero durare per sempre (o almeno 30 anni). Da qui viene la 'regola del 25' (25 x 4% = 100%).

Come posso andare in pensione a 35 anni? +

Per andare in pensione a 35 anni, devi risparmiare molto—circa il 50-70% di quello che guadagni—e investire aggressivamente in azioni. Bitcoin può aiutare, ma evita di speculare su piccole crypto e singole azioni. 'Sicuramente' è meglio di 'velocemente... forse'.

Il portafoglio 60/40 è buono per il FIRE? +

Il portafoglio 60/40 divide i tuoi soldi: 60% in azioni per far crescere il patrimonio e 40% in obbligazioni per mantenere le cose sicure. È stata una strategia conservativa popolare. È una buona strategia per il FIRE? No. Inizia a comprare obbligazioni solo quando hai già raggiunto il tuo obiettivo di portafoglio per la pensione.

Cos'è la regola dell'età 110? +

La regola dell'età 110 ti aiuta a capire quanto investire in azioni in base alla tua età. Basta sottrarre la tua età da 110. Se hai 30 anni, dovresti investire l'80% in azioni e il resto in obbligazioni. È un modo semplice per adeguarsi con l'avanzare dell'età. Buono per il FIRE? Assolutamente no. Lascialo ai tuoi nonni.

Cos'è la regola 60/20/20 per i portafogli? +

Questa divide i tuoi investimenti in 60% azioni per la crescita, 20% obbligazioni per la sicurezza e 20% in altre cose come immobili o oro per varietà. Si tratta di distribuire i tuoi soldi. Un classico portafoglio a 3 fondi. Leggi sopra pro e contro.

Come dovrebbe essere un portafoglio bilanciato? +

Un portafoglio bilanciato mescola asset non correlati: azioni, obbligazioni, oro, bitcoin, immobili... hai capito l'idea. Mettere insieme un gruppo di altcoin o azioni non è 'bilanciato' o 'diversificato'.

Cos'è la regola dei 7 anni per gli investimenti? +

La regola dei 7 anni dice che se lasci i tuoi soldi nel mercato azionario abbastanza a lungo, tendono a raddoppiare ogni 7 anni circa (basato su un rendimento medio annuo del 10%).

—

Disclaimer: Questo articolo è solo a scopo informativo e non costituisce consulenza finanziaria. L'investimento comporta rischi, inclusa la possibile perdita del capitale. Conduci sempre la tua ricerca prima di prendere decisioni di investimento.