Portfólio FIRE: Escolha Um Destes e Reforme-se Mais Cedo

11 exemplos de alocação de ativos FIRE com backtesting de 10 anos

O portfólio FIRE perfeito depende da tua idade, tolerância ao risco, dos tipos de riscos que consideras e até dos ativos a que tens acesso. Não te preocupes. Estás no lugar certo. Vou explorar 12 portfólios diferentes, desde recomendações clássicas até abordagens alternativas, cobrindo as necessidades da maioria dos investidores e dar-te o conhecimento para os ajustares às tuas preferências.

Índice

O que é FIRE?

FIRE (Independência Financeira, Reforma Antecipada) é um movimento onde as pessoas poupam e investem agressivamente para construir riqueza suficiente para se reformarem mais cedo e viverem dos seus investimentos, alcançando a liberdade do trabalho tradicional.

Regra da reforma 25X

Para te reformares mais cedo, precisas de capital suficiente. A sabedoria comum diz que para um portfólio bem desenhado, a taxa segura de levantamento é de 4% ao ano. Isso significa que um portfólio 25 vezes maior que as tuas despesas anuais nunca deverá ficar sem dinheiro. Algumas pessoas dizem que é demasiado pessimista, e que 5% ainda é seguro. Ótimo, mas juntar mesmo 20 vezes as tuas despesas anuais já é uma tarefa considerável.

A abordagem FIRE tem duas partes:

- Limitar as tuas despesas para que os gastos anuais não sejam maiores que o necessário.

- Pôr todo o dinheiro poupado a trabalhar no mercado.

Então, vamos aprender como pôr o teu portfólio “em FIRE.”

Experimenta a nossa nova Calculadora FIRE ->

O que é um portfólio FIRE?

Como é que o portfólio de investimento FIRE é diferente de outras recomendações de portfólio? A chave está na letra “A” — o objetivo de te reformares “antecipadamente” é o que torna o FIRE uma estratégia mais agressiva do que muitas pessoas escolhem.

Para alcançares o objetivo ambicioso da reforma antecipada, tens de aceitar um risco mais elevado. Simplesmente comprar obrigações do governo e fundos mútuos no teu banco não te levará lá. Não te preocupes, não consideramos o risco de perderes as tuas poupanças de vida, mas apenas alguma volatilidade de preço a curto prazo para suportar. O que precisas, no entanto, é de alta exposição a ativos diversificados, de baixo custo e de crescimento.

Crescer

As ações são o ativo de crescimento padrão a considerar. Por várias razões, devemos também notar o Bitcoin, ouro e imobiliário, mas o portfólio FIRE básico depende de ações. Vou excluir completamente o imobiliário porque, apesar de oferecer retornos suficientes a longo prazo, com um rendimento típico da classe média, não te permitirá necessariamente reformar-te “cedo”, e geri-lo é, na minha opinião, um trabalho de qualquer forma. Queres investir em ações, e não me refiro a comprar NVIDIA—queres diversificar.

Diversificar

A diversificação é o principal objetivo de construir portfólios em vez de investir num único ativo. O padrão ouro para alcançar isto é investir em ETFs e fundos mútuos, que já são cestos de outros ativos. Dessa forma, podes manter-te bem diversificado enquanto geres apenas alguns “tickers” diferentes.

Por exemplo, ao investires em VT (Vanguard Total World Stock ETF), estás a investir em milhares de empresas em todo o mundo. Ainda estás exposto às flutuações do mercado, mas não ao risco de falência de uma única empresa que eliminaria o teu investimento. Igualmente importante, manténs-te neutro em termos de setores e ganhas exposição tanto a mercados desenvolvidos como emergentes em todo o mundo. Existem muitos ETFs e fundos mútuos que acompanham nichos específicos, o que é o que queres evitar. FIRE não é sobre fazer apostas no mercado, mas sobre alcançar o estilo de vida desejado de forma segura e certa. Com o VT, não jogas o jogo de escolher ações e, em vez disso, investes em todo o mercado de ações global.

Manter as Taxas Baixas

Como escolhemos o VT como exemplo, também se encaixa no segundo critério mais importante por ter taxas de gestão muito baixas. Milhares de ativos oferecem diferentes cestos diversificados, mas muitos escondem taxas de gestão elevadas. Como resultado, apesar de investires em ativos que se valorizam, os teus retornos a longo prazo são canibalizados. Quanto menor a taxa, melhor! Com ETFs e fundos mútuos da Vanguard, as taxas são quase negligenciáveis, com uma média de cerca de 0,07%. É isto que procuras. Experimenta a Calculadora de Taxa de Despesas de ETF e vê quanto as taxas afetam o teu investimento a longo prazo.

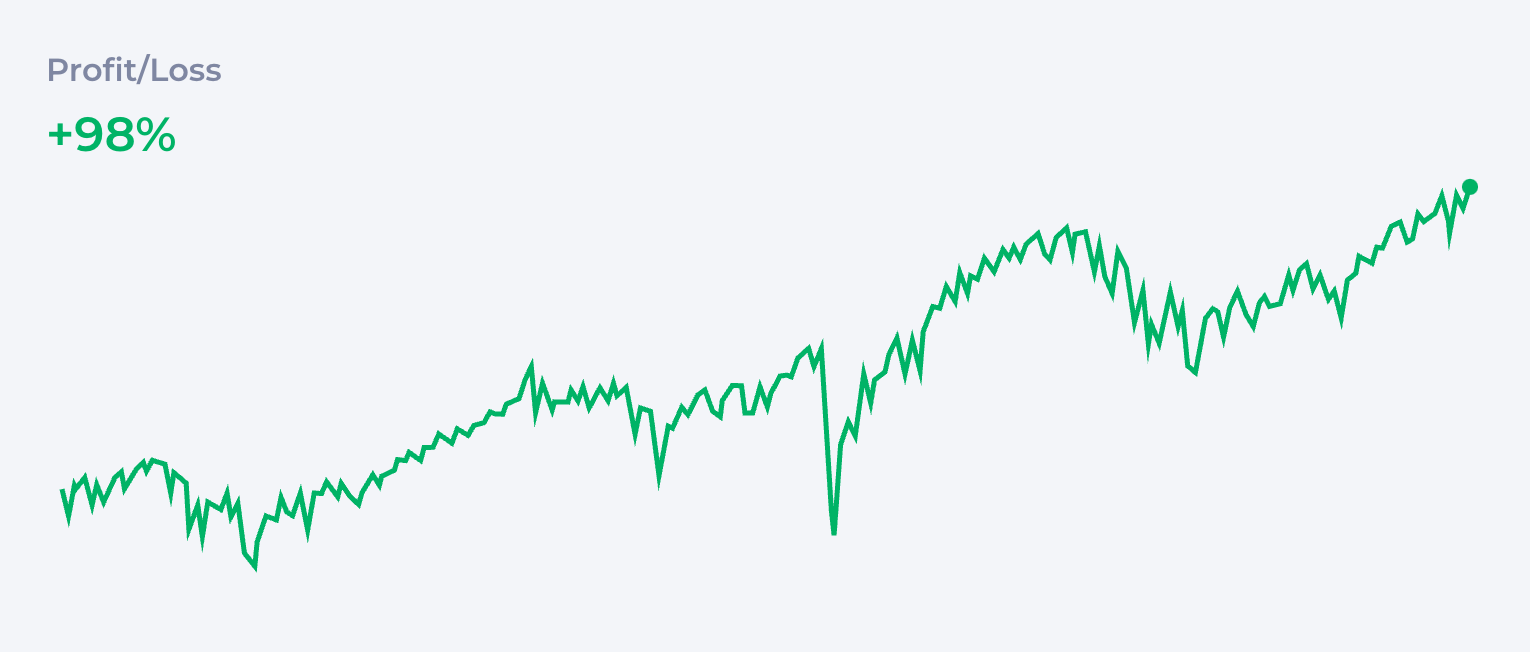

Investir apenas num ETF de mercado amplo como o VT cria um portfólio simples de 100% em ações que já te coloca no caminho para o FIRE.

| Asset | % | |

|---|---|---|

| VT | Vanguard Total World Stock ETF | 100% |

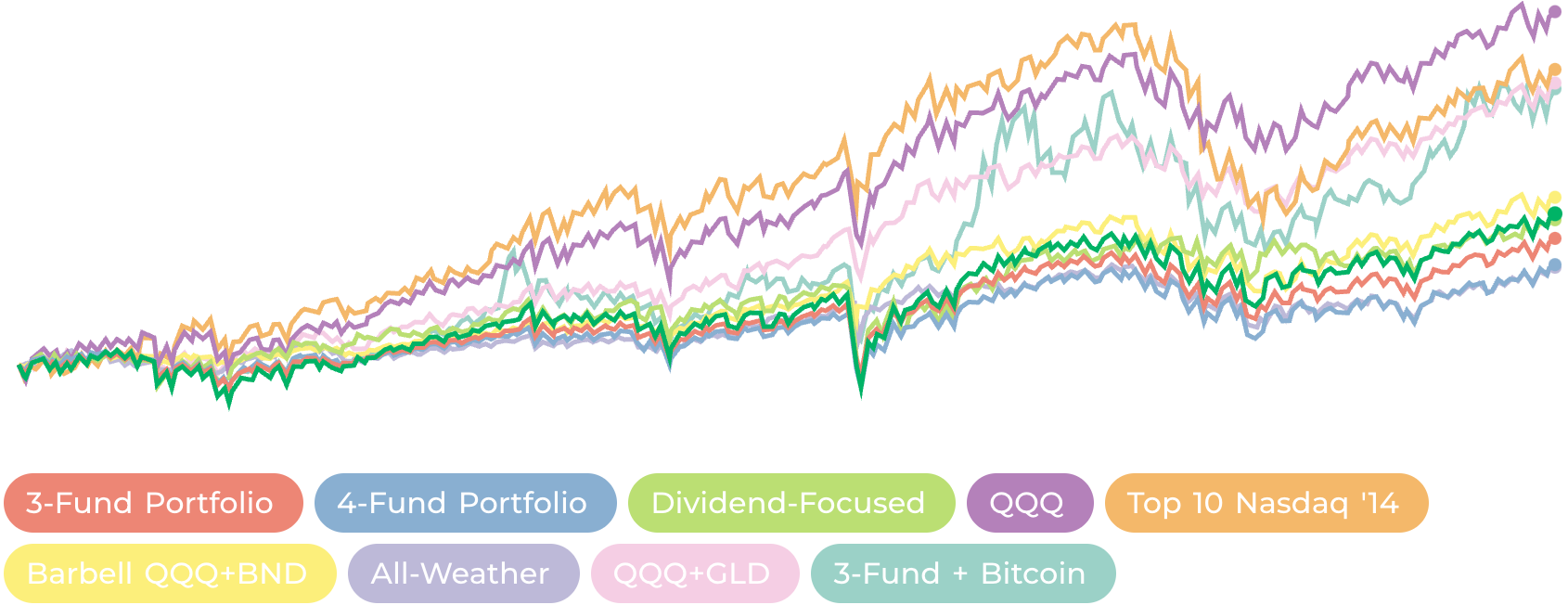

On the following charts we’ll use the global stock market as a benchmark, so the grey line is always Vanguard Total World Stock ETF. All backtests have been done with our Portfolio Analyzer1.

## Portfólios Tradicionais

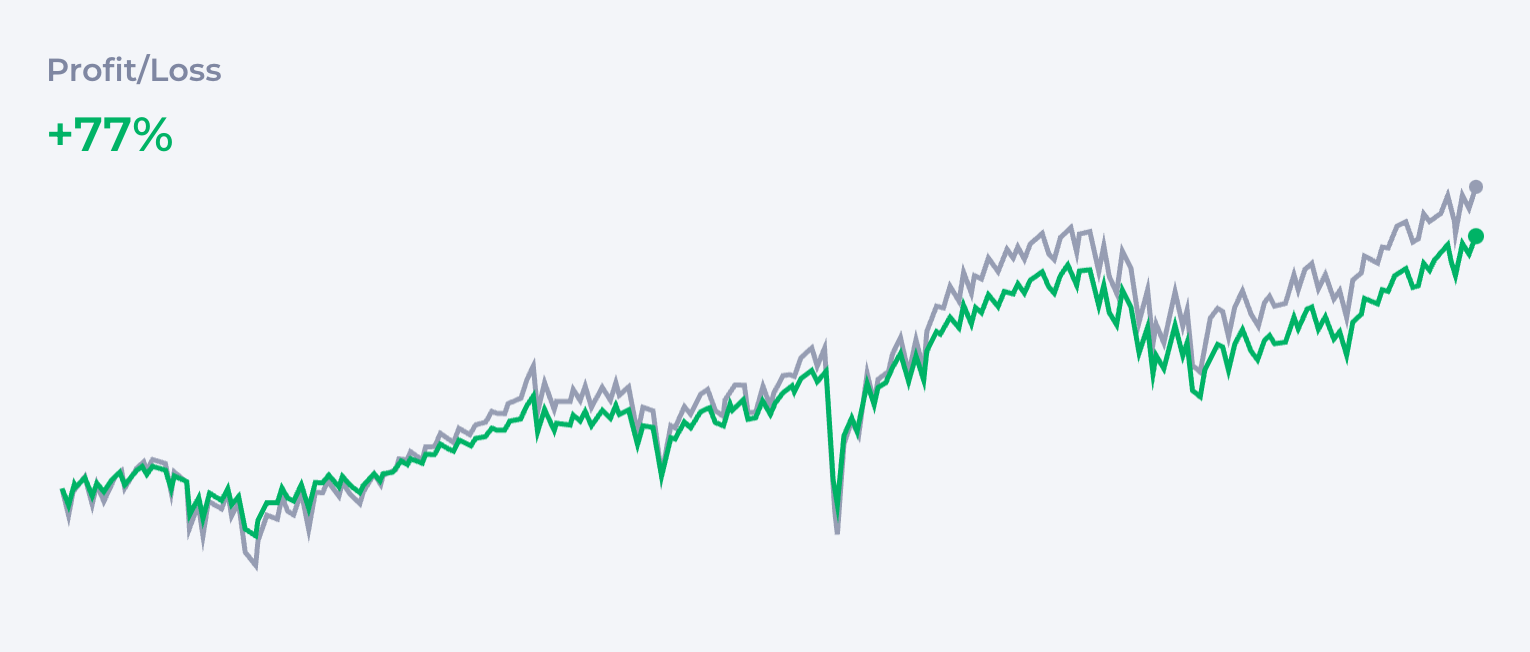

Portfólio Vanguard de Três Fundos

O que a maioria das pessoas considera a recomendação básica é o famoso Portfólio de Três Fundos, originalmente proposto por Taylor Larimore no seu livro. Este portfólio inclui três tipos de ativos para garantir um equilíbrio entre crescimento, diversificação e gestão de risco: ações dos EUA, ações internacionais e obrigações. Como é muito popular na comunidade Bogleheads2, geralmente contém ETFs ou fundos mútuos de baixo custo da Vanguard. Aqui está um exemplo da alocação do portfólio de 3 fundos:

| Ativo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 30% |

A beleza da estratégia de 3 fundos é a sua simplicidade, mas ainda assim oferece exposição a todo o mercado de ações global e uma rede de segurança através de obrigações, tudo mantendo os custos baixos.

A alocação na tabela é mais um exemplo, já que Larimore enfatizou que não existe uma abordagem única para um Portfólio de Três Fundos. Ele defende ajustar a alocação com base em fatores como idade, tolerância ao risco e objetivos financeiros. Por exemplo, investidores mais jovens com um horizonte temporal longo podem inclinar-se mais para ações (tanto dos EUA como internacionais) para maximizar o crescimento, enquanto aqueles próximos da reforma podem alocar uma percentagem maior para obrigações para estabilidade e rendimento.

Uma variante popular desta ideia pode ser o Portfólio de Quatro Fundos criado adicionando REITs como o VNQ (Vanguard Real Estate ETF). Fornece exposição ao mercado imobiliário, o que pode adicionar rendimento e diversificar ainda mais o portfólio.

| Ativo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 35% |

| VXUS | Vanguard Total International Stock ETF | 25% |

| BND | Vanguard Total Bond Market ETF | 25% |

| VNQ | Vanguard Real Estate ETF | 15% |

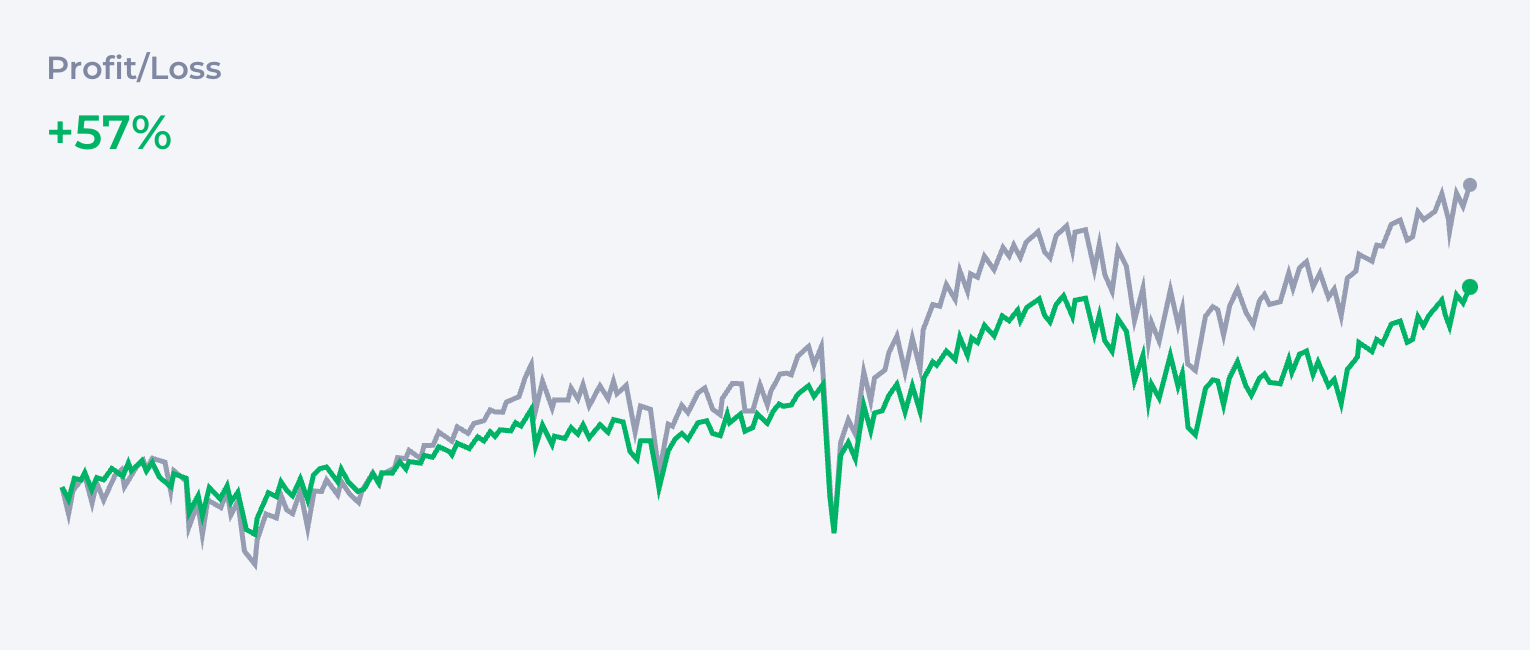

Portfólio Focado em Dividendos

Alguns seguidores do FIRE focam-se em ações ou ETFs que pagam dividendos para gerar rendimento passivo antes e durante a reforma antecipada. Escolhas comuns de ETFs incluem:

| Ativo | % | |

|---|---|---|

| VYM | Vanguard High Dividend Yield ETF | 50% |

| SCHD | Schwab U.S. Dividend Equity ETF | 30% |

| HDV | iShares Core High Dividend ETF | 20% |

Esta estratégia ajuda a criar fluxo de caixa para despesas de vida sem necessidade de vender ativos com tanta frequência. Apela a muitas pessoas pois os dividendos fornecem rendimento de uma forma psicologicamente mais confortável. A desvantagem é que, apesar de soar bem no papel, historicamente as ações de dividendos não crescem tão rapidamente como ações orientadas para o crescimento ou o índice mais amplo do mercado.

Mais sobre portfólio de dividendos →

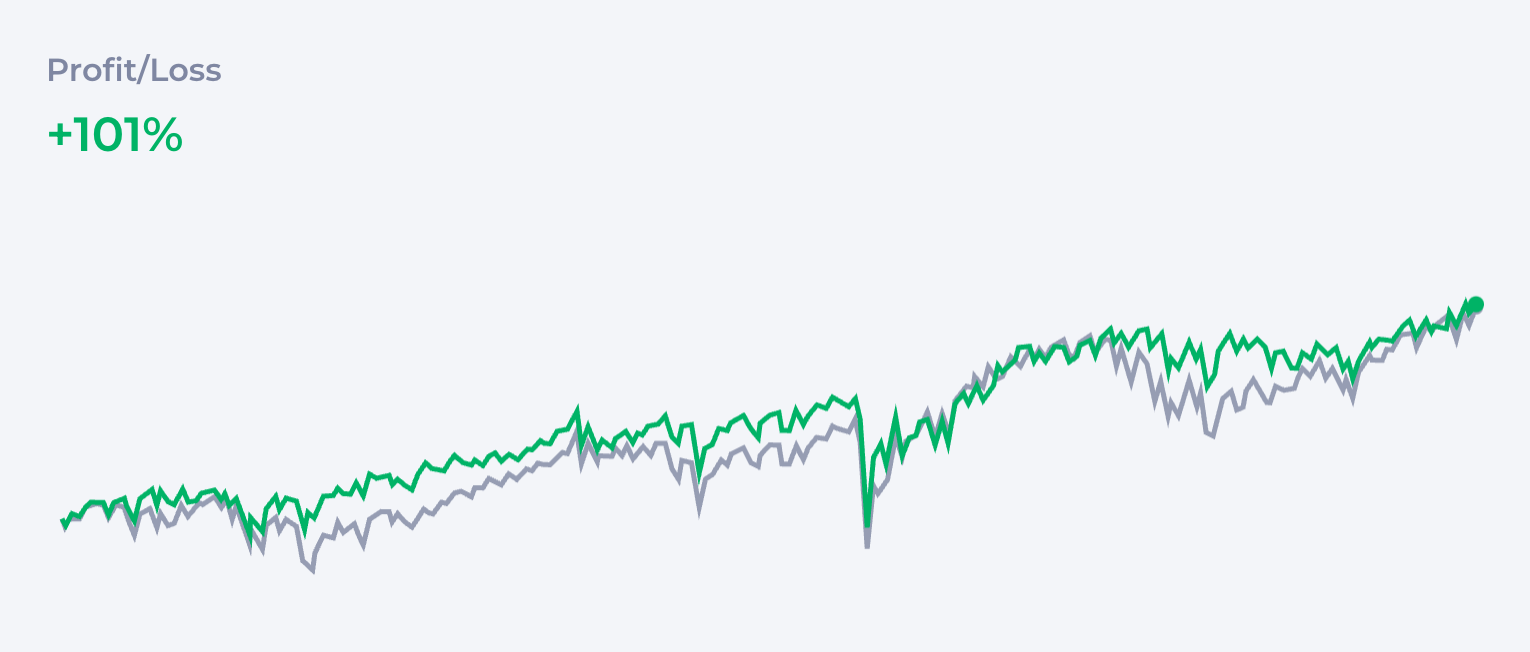

Portfólio Orientado para o Crescimento

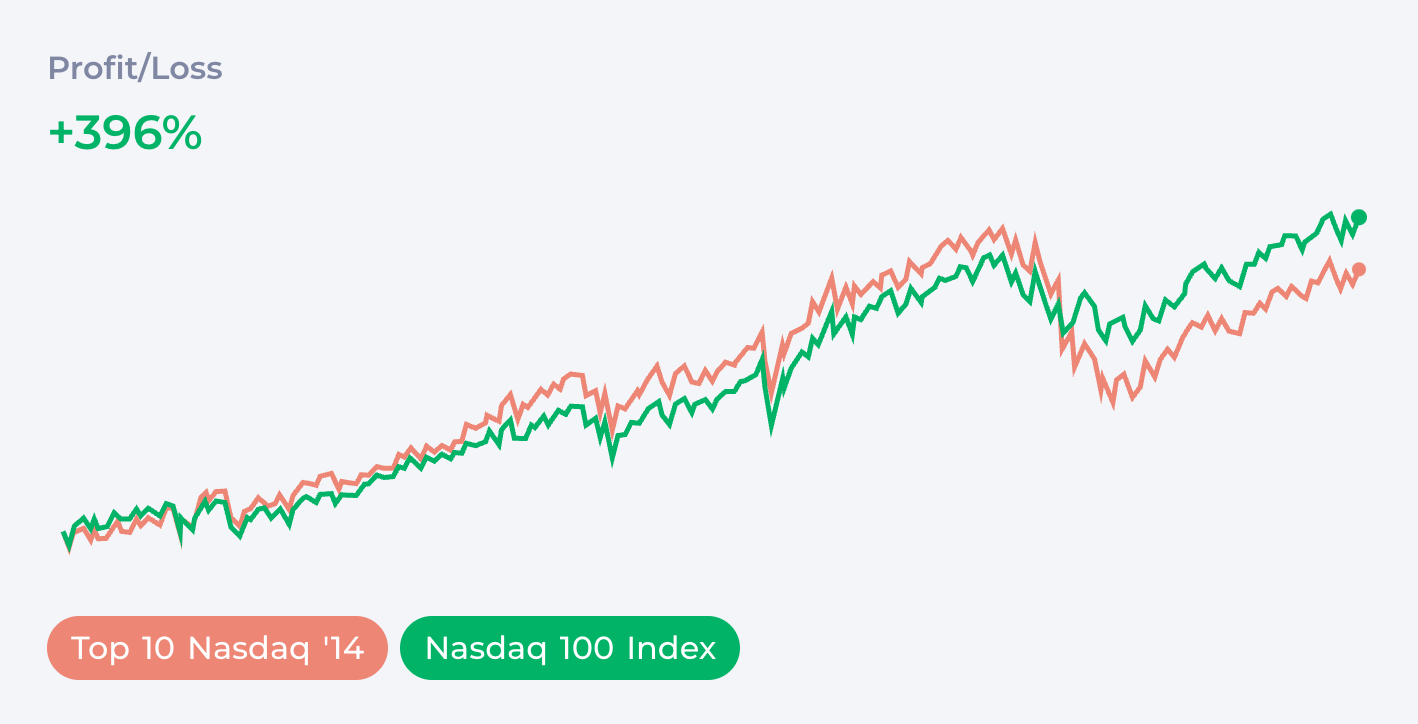

Uma escolha popular para aqueles com apetite para se reformarem o mais rapidamente possível é focar-se em setores de alto crescimento como tecnologia ou inovação, sendo o QQQ a escolha mais popular. Não é difícil perceber porquê. O QQQ segue o índice NASDAQ-100, que é composto por 100 das maiores empresas não financeiras listadas na bolsa NASDAQ. Estas incluem alguns dos maiores nomes da tecnologia como Apple e Alphabet (Google).

| Ativo | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 100% |

No gráfico, o QQQ consistentemente tem melhor desempenho que o VOO, que tem melhor desempenho que o VTI, que tem melhor desempenho que o VT. Claro que isso assume que o mercado se comportará de forma semelhante no futuro, por isso não é tão neutro como comprar VT. No entanto, também existem muitas razões para esperar que o QQQ continue a crescer mais rapidamente que o resto da economia, particularmente porque contém todas as empresas que impulsionam a revolução da IA. Dessa perspetiva, poderias ter ainda melhores resultados selecionando apenas esses gigantes da IA: Apple, Microsoft, Amazon, Alphabet, Tesla, NVIDIA e Meta.

Ou, focando em gigantes tecnológicos individuais:

| Company | % | |

|---|---|---|

| AAPL | Apple Inc. | 10% |

| MSFT | Microsoft Corporation | 10% |

| GOOG | Alphabet Inc. | 10% |

| INTC | Intel Corporation | 10% |

| GILD | Gilead Sciences Inc. | 10% |

| FB | 10% | |

| AMZN | Amazon.com, Inc. | 10% |

| CSCO | Cisco Systems Inc. | 10% |

| QCOM | Qualcomm Incorporated | 10% |

| GOOGL | Alphabet Inc. | 10% |

So, potentially bigger gains or diversification? That’s up to you to decide. By being more focused, you expose yourself to sector-specific risks; by being more neutral, you’re giving up some potential gains. Most investors pick something in the middle of this scale. We’ll get back to it when talking about risk.

Portfólios Alternativos

Portfólio Barbell

Um objetivo ligeiramente diferente pode ser alcançado com a Estratégia Barbell que combina ativos de crescimento de maior risco como o QQQ com ativos de segurança como obrigações. Tal portfólio pode proporcionar ganhos semelhantes a um índice de mercado amplo, mas limitar a perda máxima. Se esta estratégia é melhor do que investir no índice de mercado amplo depende se o desempenho futuro dos ativos de crescimento que escolheste também será superior ao índice amplo.

| Ativo | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 50% |

| BND | Vanguard Total Bond Market ETF | 50% |

Portfólio All-Weather

Enquanto a maioria dos especialistas recomenda simplesmente investir em ações, alguns entusiastas do FIRE podem procurar proteção contra diferentes tipos de risco. Ao combinar diferentes classes de ativos, podes criar um portfólio que terá melhor desempenho em cenários onde o mercado de ações está em baixa. O Portfólio All Weather original foi proposto por Ray Dalio e contém 30% em ações, 55% em rendimento fixo e 15% em commodities.

| Ativo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEI | iShares 3-7 Year Treasury Bond ETF | 15% |

| GLD | SPDR Gold Shares | 7,5% |

| DBC | Invesco DB Commodity Index Tracking Fund | 7,5% |

O portfólio de Dalio é mais defensivo e tenta neutralizar todos os potenciais problemas. Como podes ver, comporta-se bem durante as quedas, mas à custa de muito pouco crescimento.

FIRE + Cripto

NOVO! A nossa análise profunda da Teoria do Portfólio Radical de Jeff Park é uma leitura obrigatória para investidores em ativos digitais.

Adicionar criptomoedas a um portfólio de reforma ainda é um tópico controverso para muitos, mas na Deltabadger adoramos Bitcoin, por isso aqui está tudo o que precisas de saber:

Não existe um “ETF de cripto” de mercado amplo (até agora), mas o Bitcoin comporta-se como um, tem ETFs em alguns mercados, e é provavelmente o único ativo que vale a pena considerar para esta estratégia. Se planeias rebalancear o teu portfólio, um ETF é uma opção melhor; no entanto, manter Bitcoin diretamente na tua carteira hardware oferece proteção contra alguns cenários mais “extremos” como o congelamento de contas bancárias.

Múltiplos ciclos do Bitcoin mostram uma correlação muito alta com outras criptomoedas, o que torna questionável a ideia de diversificar entre diferentes ativos cripto, para não mencionar os colapsos totais de muitos deles. Este cenário pode mudar no futuro, especialmente quando virmos mais ETFs de cripto. No entanto, vale a pena notar que projetos como Solana são centralizados e têm alguma entidade legal por trás deles, por isso apostar neles pode estar associado a riscos semelhantes aos de escolher ações individuais.

O Bitcoin não é livre de risco. É um ativo novo que não existia há 20 anos, e o futuro é desconhecido. Está sujeito a ameaças únicas como o risco regulatório (embora o ETF confirme o seu estatuto legal no quadro financeiro). Dito isto, não só oferece diversificação como uma nova classe de ativos não correlacionada e alta liquidez semelhante a dinheiro, mas também continua a ser o ativo macro com melhor desempenho há mais de uma década.

| Ativo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 70% |

| VXUS | Vanguard Total International Stock ETF | 20% |

| BTC | Bitcoin | 10% |

Quer escolhas ETFs ou a posse direta de Bitcoin, a consistência é mais importante do que o timing. Um bot de DCA de cripto pode automatizar a tua estratégia de acumulação de Bitcoin, garantindo que te manténs fiel aos teus alvos de alocação, independentemente das condições do mercado.

Vamos Falar de Risco

Existem muitas opções entre simplesmente comprar o ETF VT e apostar tudo em Bitcoin e gigantes tecnológicos da moda. Os especialistas dizem que o portfólio ideal depende da tua tolerância ao risco, mas o que é que isso significa realmente? Para muitos, o objetivo não é apenas um único número de reforma, mas alcançar marcos pelo caminho. Um dos mais importantes é o Coast FIRE: o ponto em que investiste o suficiente para que o teu capital cresça e cubra uma reforma tradicional sem mais contribuições. Conhecer este número, que podes encontrar com uma calculadora de Coast FIRE, pode mudar significativamente a tua abordagem ao risco.

Não existe um portfólio perfeitamente neutro. Mesmo comprando apenas VT, aceitas alguma alocação de ativos que não é perfeitamente neutra e ainda dá mais peso ao mercado dos EUA. Por outro lado, os entusiastas do ouro e os maximalistas do Bitcoin apontarão vários riscos sistémicos que tornam arriscado depender de ações e obrigações governamentais.

Eu começaria num lugar diferente.

Quanto Tempo Pode Durar um Mercado em Baixa?

Quando discutimos investimento a longo prazo, precisas de uma perspetiva diferente sobre a volatilidade do mercado. O mercado em baixa mais longo da história durou três anos, de 1946 a 1949. Considerando os últimos 12 mercados em baixa, a duração média é de apenas cerca de 14 meses. Geralmente leva pelo menos o mesmo tempo para o mercado voltar ao ponto onde estava, por isso, olhando para os exemplos mais recentes:

Demorou 6 anos para recuperar totalmente da bolha das DOTCOM, e quase 5 anos para recuperar da crise de 2008. Se fosses um investidor azarado que manteve ações de 2001 a 2011, o teu portfólio teria visto crescimento zero.

Mas isso é apenas metade da história porque…

O Dollar-Cost Averaging Muda Tudo

Quando contribuis para a tua conta de reforma mensalmente de cada salário, estás efetivamente a usar Dollar-Cost Averaging (DCA), e a “queda” permite-te comprar ativos a melhores preços. Na verdade, no final desses 10 anos, estarias significativamente em lucro. De facto, terias melhor desempenho do que manter obrigações. Investir a longo prazo em ETFs que seguem índices de mercado não é particularmente arriscado. O que as pessoas querem dizer com “tolerância ao risco” é o aspeto psicológico do investimento—como reages às flutuações do mercado? Essa é uma questão válida. No entanto, quando olhas apenas para os números, para um período de 10+ anos, mesmo índices mais focados são suficientemente seguros.

As Obrigações Não São FIRE, mas a Estratégia de Baldes Ajudará Mais Tarde

Embora as obrigações forneçam proteção contra a volatilidade a curto prazo, a longo prazo atrasam-te. Enquanto ainda tens anos até à reforma, põe todo o teu capital em ativos mais produtivos.

Então, as obrigações são apenas uma perda de tempo?

De modo nenhum! Assim que atingires o teu “número” (ou estiveres perto dele), a proteção a curto prazo do teu capital é muito importante. Depois de te reformares, muda para uma estratégia de baldes:

- Balde de curto prazo: Dinheiro ou obrigações de curto prazo para despesas de vida nos próximos 1-2 anos.

- Balde de médio prazo: Obrigações ou fundos equilibrados para despesas em 3-10 anos.

- Balde de longo prazo: Ações (VTI, VXUS, etc.) para crescimento acima de 10+ anos.

Para o curto prazo, tem reservas em dinheiro ou títulos do tesouro. Exclui-os do teu portfólio. Devem depender das tuas despesas e fornecer um buffer de segurança para pelo menos alguns meses.

Risco de Sequência de Retornos

Particularmente relevante para FIRE é o risco de sequência de retornos—o risco de te reformares no início de uma queda. Uma das estratégias comuns é migrar gradualmente o portfólio de mais agressivo para mais defensivo à medida que te aproximas da reforma. O que é que isso significa?

Imagina que enquanto reformado, planeias manter 20% do teu capital em obrigações. Dez anos antes do teu prazo de reforma, começas a adicionar 2% de obrigações por ano à mistura, mudando gradualmente o perfil de risco.

Ouro e Bitcoin

A opinião popular entre os investidores em ações é que o ouro “não é produtivo”. Em tempos de prosperidade, é fácil adquirir essa perspetiva e esquecer este “aborrecido ativo ancestral”.

O Ouro é Mais Brilhante do Que Pensas

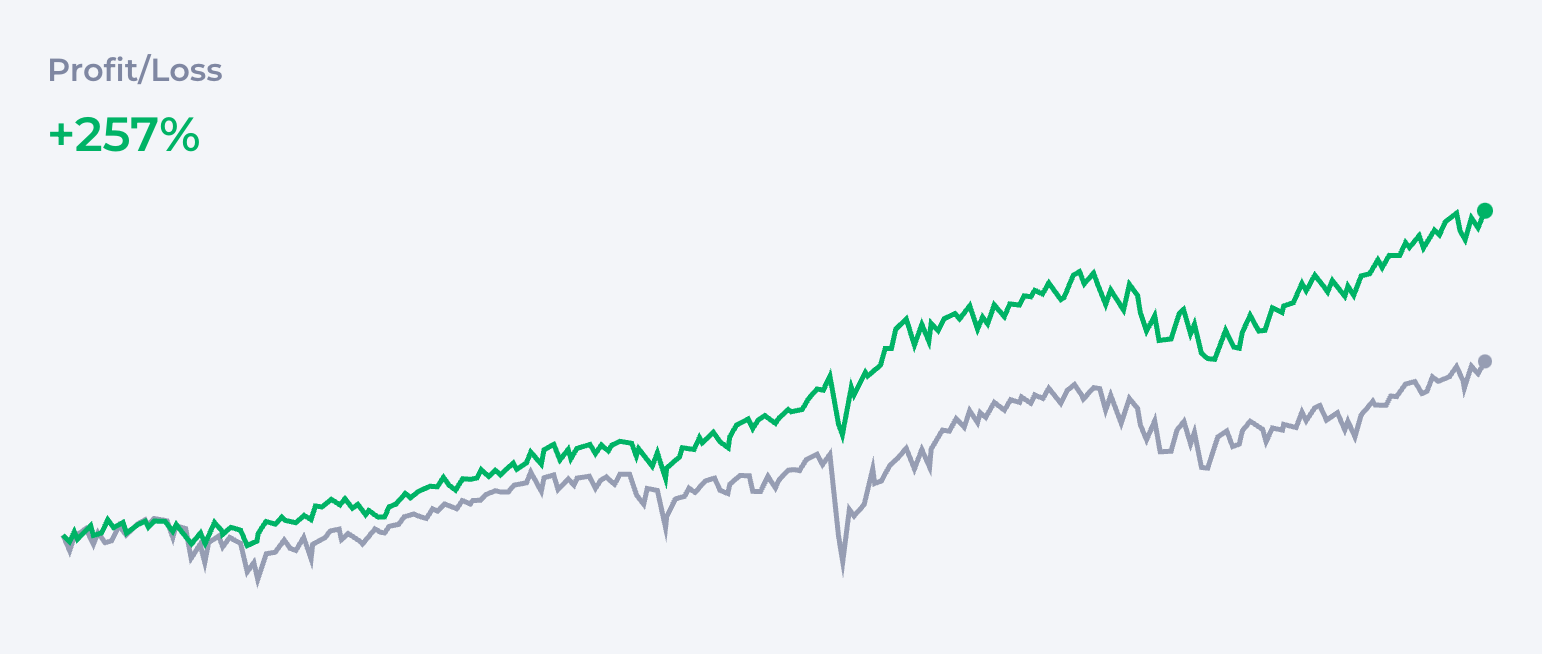

No entanto, vamos olhar para o longo prazo. Se comparares o preço do ouro com o desempenho do VTI desde a bolha das DOTCOM, descobrirás que supera massivamente o mercado e basicamente duplicou o dinheiro em comparação com o que ganharias investindo no índice.

Então, Por Que é Que Tantas Pessoas Ignoram o Ouro?

Há períodos, como o período desde 2011, em que o mercado subiu durante uma década enquanto o ouro estava estagnado. Mas ao mesmo tempo, sempre que o mercado estava a cair: DOTCOM, 2008, COVID… o ouro estava a proteger significativamente o teu portfólio.

Convido-te a não seres dogmático sobre o ouro e simplesmente olhares para os dados históricos. Ao adicionares ouro ao teu portfólio, podes alcançar maior segurança sem abdicar de todos os ganhos que as obrigações levam. O ouro brilha especialmente em estratégias barbell. Quando combinas QQQ e GLD, pareces obter o melhor dos dois mundos.

| Ativo | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 60% |

| GLD | SPDR Gold Shares | 40% |

Será o Bitcoin o Novo Ouro?

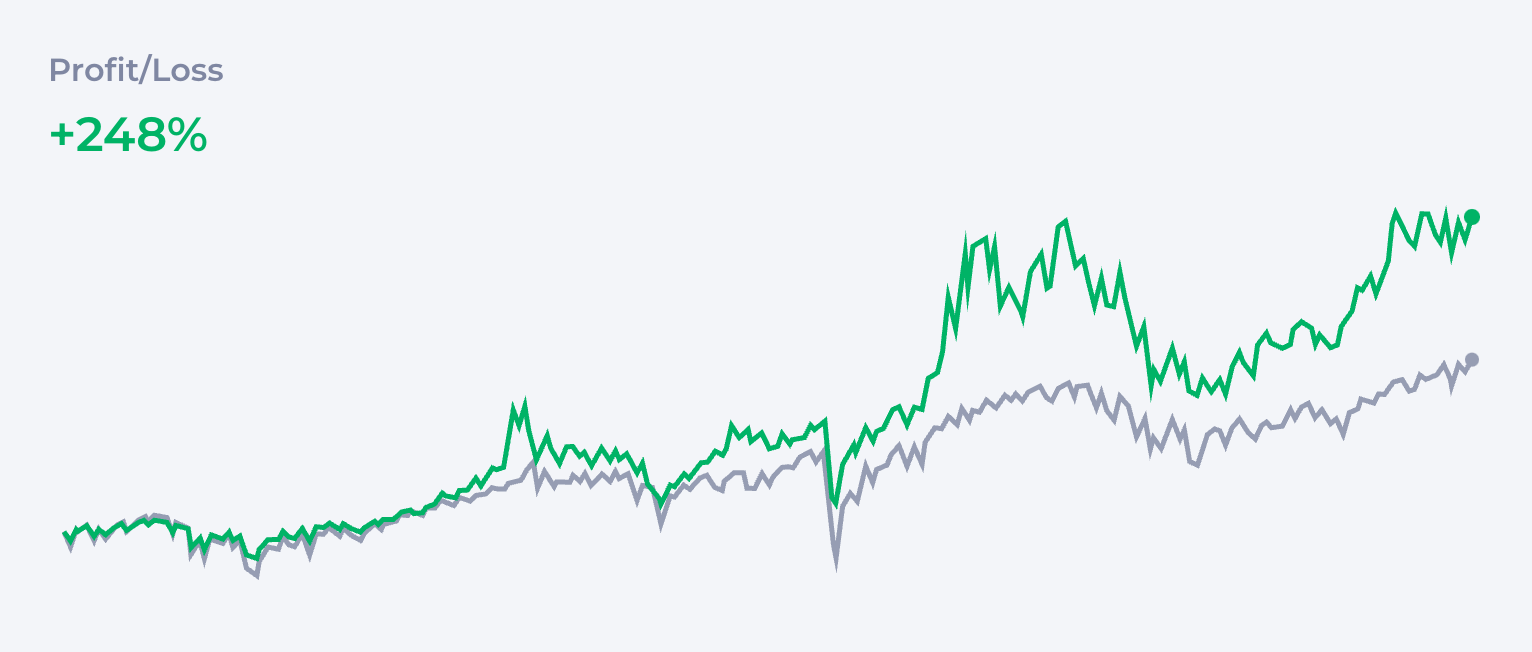

Depois temos o Bitcoin, que muitos consideram “ouro 2.0”. Na Deltabadger, adoramos Bitcoin, e faz parte do nosso ADN.

Dito isto, o Bitcoin é um verdadeiro curinga. Como o ativo macro mais volátil, é difícil tratá-lo como proteção contra algumas estações do mercado. Por outro lado, o crescimento do Bitcoin foi tão espetacular que mesmo um pouco dele no portfólio domina completamente o gráfico.

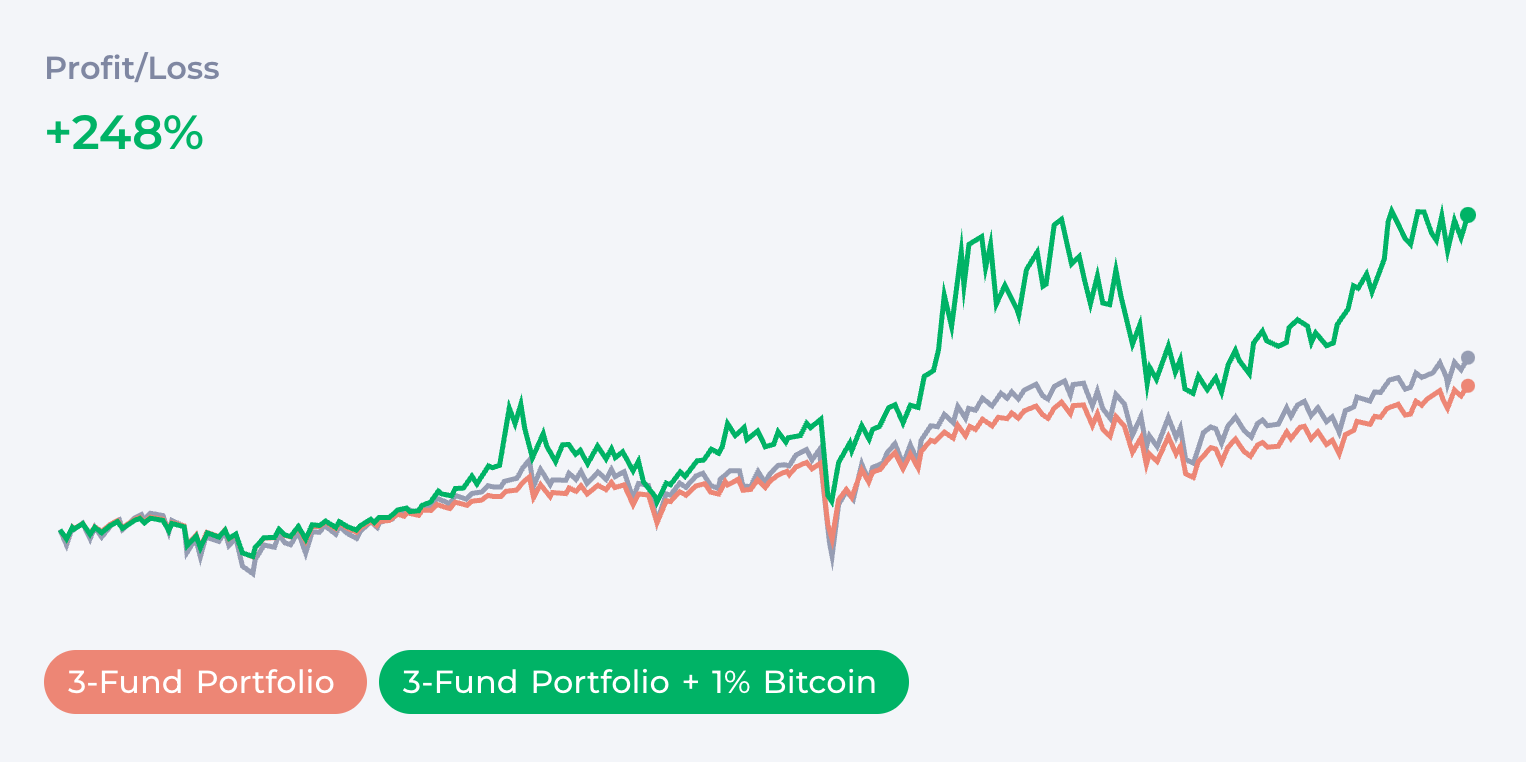

Lembras-te do portfólio clássico de 3 fundos do início deste artigo? Adicionar apenas 1% de Bitcoin triplicou o dinheiro com risco limitado a 1%. Eu diria que é um risco que vale a pena correr mesmo para os investidores mais conservadores.

| Ativo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 29% |

| BTC | Bitcoin | 1% |

Como quando discutimos o risco das ações, lembra-te que a forma correta de construir a tua posição é o dollar-cost averaging, que diminui significativamente a tua exposição ao risco.

Queres saber mais? Lê o artigo dedicado que apresenta o caso da nossa versão extrema do ‘portfólio FIRE’—não é para os fracos de coração.

Rebalanceamento do Portfólio

Embora o mercado de ações seja fortemente correlacionado e frequentemente todos os índices se movam em conjunto, quando adicionas diferentes classes de ativos como ouro e Bitcoin, podes experienciar momentos de divergência significativa, onde um ativo sobe e outros descem ou ficam estagnados.

Isso cria tanto a necessidade como a oportunidade de rebalanceamento, que pode aumentar adicionalmente a estabilidade do teu portfólio. Se descobrires que o Bitcoin, que deveria ser 2% do teu portfólio, está agora em 3% ou 4%, vende a diferença e coloca-a de volta noutros ativos. Dessa forma, não só a tua exposição à sua volatilidade permanece sob controlo, mas também tens a oportunidade de recolher alguns ganhos pelo caminho.

O rebalanceamento é um grande tópico que merece um artigo separado. Lembra-te que se planeias fazer rebalanceamento, isso pode expor-te ao imposto sobre mais-valias. Procura soluções como o Roth IRA que te permitem evitá-lo, e melhoram significativamente a eficiência do rebalanceamento.

Conclusão

Tentei cobrir brevemente todas as abordagens populares para portfólios de reforma, e espero que tenhas encontrado algo útil para ti. Em artigos futuros, mergulharemos mais profundamente nas nuances de muitos tópicos abordados aqui.

Isto parece avassalador? Construir um portfólio pode ser uma jornada para toda a vida. Começa simples: abre a tua conta de corretagem e começa a fazer dollar-cost averaging em VOO. Já estás no caminho certo.

Notas de Rodapé

FAQ

O que é a regra dos 4% para FIRE? +

A regra dos 4% é um guia que diz que podes levantar 4% das tuas poupanças todos os anos na reforma, e o teu dinheiro deverá durar para sempre (ou pelo menos 30 anos). É daí que vem a 'regra dos 25' (25 x 4% = 100%).

Como posso reformar-me aos 35 anos? +

Para te reformares aos 35 anos, precisas de poupar muito—cerca de 50-70% do que ganhas—e investir agressivamente em ações. O Bitcoin também pode ajudar, mas evita especular em criptomoedas pequenas e ações individuais. 'Com certeza' é melhor do que 'rápido... talvez'.

O portfólio 60/40 é bom para FIRE? +

O portfólio 60/40 divide o teu dinheiro: 60% em ações para fazer crescer a tua riqueza e 40% em obrigações para manter as coisas seguras. Tem sido uma estratégia conservadora popular. É uma boa estratégia para FIRE? Não. Começa a comprar obrigações quando já tiveres atingido o objetivo do teu portfólio de reforma.

O que é a regra da idade 110? +

A regra da idade 110 ajuda-te a determinar quanto investir em ações com base na tua idade. Basta subtrair a tua idade a 110. Se tens 30 anos, investirias 80% em ações e o resto em obrigações. É uma forma simples de ajustar à medida que envelheceres. Bom para FIRE? Definitivamente não. Deixa isso para os teus avós.

O que é a regra 60/20/20 para portfólios? +

Esta divide os teus investimentos em 60% ações para crescimento, 20% obrigações para segurança e 20% em outras coisas como imobiliário ou ouro para variedade. Trata-se de distribuir o teu dinheiro. Um portfólio clássico de 3 Fundos. Lê sobre os prós e contras acima.

Como deve ser um portfólio equilibrado? +

Um portfólio equilibrado mistura ativos não correlacionados: ações, obrigações, ouro, bitcoin, imobiliário... já percebeste a ideia. Juntar um monte de altcoins ou ações não é 'equilibrado' ou 'diversificado'.

O que é a regra dos 7 anos para investir? +

A regra dos 7 anos diz que se deixares o teu dinheiro no mercado de ações tempo suficiente, ele tende a duplicar a cada 7 anos (com base num retorno médio anual de 10%).

—

Disclaimer: Este artigo é apenas para fins informativos e não constitui aconselhamento financeiro. O investimento envolve riscos, incluindo a possível perda de capital. Faça sempre a sua própria pesquisa antes de tomar decisões de investimento.