DCA: Saai maakt geld

De dollar-cost averaging primer voor je vriend die het nodig heeft.

Er zijn talloze artikelen over dollar-cost averaging, maar wat ik essentieel acht voor deze strategie is nog nooit zo samengebracht dat ik het als eerste lectuur zou kunnen aanbevelen aan mensen die erom vragen. Terwijl ik het schreef, realiseerde ik me dat het een introductie tot beleggen in het algemeen aan het worden is. Als je aan je beleggingsreis begint, heb ik het speciaal voor jou geschreven, but als je een paar stappen verder bent, hoop ik dat het nog steeds wat waarde biedt, door enkele minder populaire onderwerpen aan te snijden zoals psychologische uitdagingen en risicobeheer.

Dollar-Cost Averaging (DCA) betekent dat je op vaste tijdstippen hetzelfde bedrag investeert zonder enige aandacht te besteden aan de prijs van een activum. Je gelooft in het activum als een langetermijninvestering, dus als je koopt, negeer je of de prijs hoog of laag is, en stapel je week na week, maand na maand een ander stukje op.

Een voorbeeld uit het echte leven: Koop elke eerste maandag van de maand voor $500 aan Vanguard ETF.

Waarom is DCA zo goed?

De eenvoudigste manier om DCA te begrijpen — en ik kan het niet genoeg benadrukken, haal diep adem en bereid je hersenen voor om het echt te laten bezinken, klaar? — is dit te begrijpen:

Je weet niet of de prijs vandaag hoog of laag is.

Dat is het.

Een ‘zwarte zwaan’-gebeurtenis kan de prijs morgen doen dalen, en het zal de komende 3 jaar niet herstellen, of het kan het ’s nachts doen stijgen en nooit meer in je leven zo laag zijn — je weet het niet.

Als je denkt dat je ‘weet’ wat het over een week, maand of jaar zal zijn, ben je ofwel volkomen onwetend en wacht je nog steeds tot de markt je deze essentiële les geeft, of… je bent een beleggingsgenie dat dit artikel niet nodig heeft. Ik zal het toch voor iedereen schrijven.

Maar we moeten bij het begin beginnen:

“De beste bank ter wereld”

We leren kinderen het belang van sparen door ze een spaarpot te geven. Dit is een cruciaal onderdeel van financiële educatie, maar weet je wat de volgende belangrijkste les is die de meeste mensen niet genoeg begrijpen?

Er is ook een veel betere magische spaarpot voor volwassenen die alles wat je erin stopt vermenigvuldigt. Het heet de Markt.

Hier is de adder onder het gras:

Terwijl op de lange termijn de ‘spaarpot’ de meest betrouwbare bank ter wereld is waar de beste geldmanagers het grootste deel van hun fondsen bewaren, is het op de korte termijn… een chaotische gek die willekeurig prijzen op en neer gooit.

Het middel tegen deze ‘waanzin’ is DCA. Terwijl prijzen dagelijks op en neer kunnen slingeren, beperkt middeling je risico en baant het zich een weg door de hobbelige weg als een goede off-road 4x4.

Je begint nederig met slechts een beetje te investeren, en terwijl je langzaam steeds meer geld inlegt, zal de DCA:

- je gemiddelde prijs gladstrijken

- de markt de tijd geven om te stijgen

Als de prijs daalt, koop je het volgende stukje zodat je gemiddelde prijs daalt. Hoe lager de gemiddelde prijs, hoe gemakkelijker het is om weer winst te maken. Deze aanpak, aanbevolen door legendes als Warren Buffett, is al tientallen jaren getest en werkt ongeacht of je in Coca-Cola of Bitcoin investeert.

Dus, waarom is beleggen zo moeilijk?

Op de lange termijn groeit de wereldeconomie, net als de prijzen van activa. Gemiddeld groeit de populairste index ter wereld — de S&P 500 — met 10,5% per jaar — in feite verdubbelt de markt je geld elke 7 jaar.

Helaas verdient de gemiddelde belegger slechts… 4% per jaar.

Verrassend genoeg is het niet omdat het moeilijk is om het juiste activum te kiezen — koop gewoon een S&P 500 ETF, klaar! — maar vanwege de beleggingspsychologie. Geld op de markt zetten stelt ons bloot aan sterke emoties: kansen triggeren onze oer-verlangens, fantasieën, terwijl prijsschommelingen diepe angsten loslaten.

Daarom falen de meeste beleggers, ondanks een goed initieel plan, in de uitvoering. Ze falen in hun poging om dollar-cost averaging te verslaan.

De meeste mensen denken misschien dat beleggen technisch moeilijk is en kennis vereist. De realiteit is dat ik in slechts een paar zinnen kan uitleggen hoe je succesvol kunt beleggen. Het echte obstakel dat je ervan weerhoudt te winnen, zit in je hoofd:

- Risico’s nemen is spannend, handelen is vermakelijk, terwijl DCA een beetje… saai is.

- Ons ego wil zich ‘slim’ voelen en zijn eigen ‘betere’ ideeën implementeren.

Je kunt jezelf overgeven aan roekeloos handelen met je spaargeld, en je impulsen je naar beneden laten trekken, of je kunt je zwakte realiseren en het onder controle krijgen.

Hier is een van de essentiële risicobeheerstrategieën die ik aanbeveel voor iedereen die de drang om op de markt te spelen niet kan uitschakelen:

Risicobeheer: Kern/Satelliet Portfolio

Splits je beleggingen op in twee portfolio’s:

Hoofdportfolio — minstens 80% van je fondsen. Dollar-cost average in betrouwbare macro-activa: brede markt-ETF’s, Bitcoin, goud, REIT’s — doe hier wat ideeën op — maar laten we duidelijk zijn: dollar-cost averaging is geen manier om geldverlies te voorkomen als je in een meme-munt investeert. Houd deze saai. Je gelooft het misschien nog niet, maar ‘saai’ levert het echte geld op.

Satellietportfolio — niet meer dan 20%, mogelijk 5% (en verhoog de omvang niet als je het niet kunt laten groeien). Gebruik deze voor al je andere beleggingsideeën. Ik raad nog steeds niet aan om te gokken op memecoins, maar als dit is wat je nodig hebt om je opwinding te bevredigen en je hoofdportfolio op koers te houden — laat het dan zo zijn.

Nu we het toneel hebben voorbereid, zijn we klaar om te genieten van…

De prachtige wiskunde van DCA

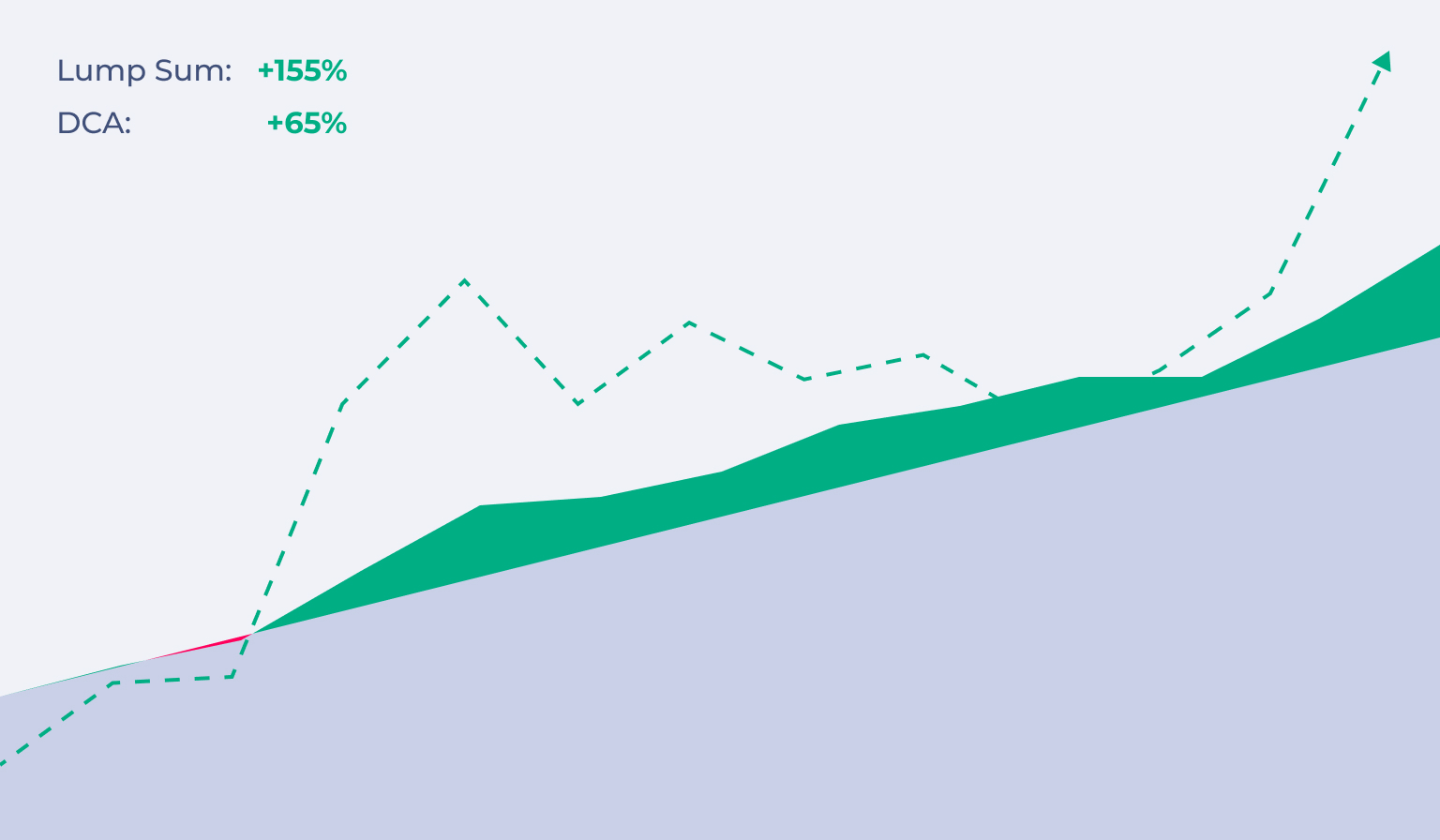

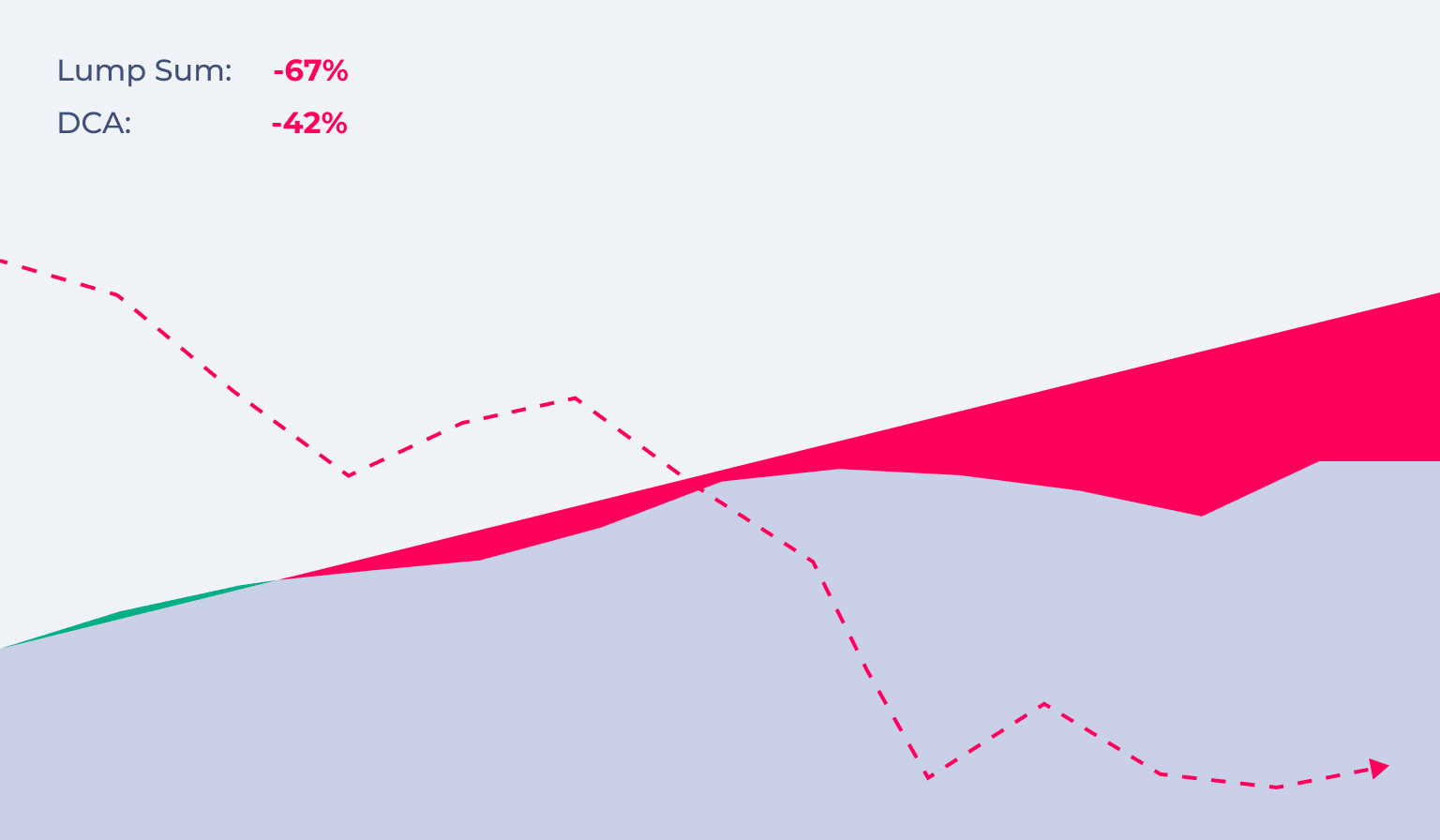

Deze drie grafieken laten zien hoe DCA zich verhoudt tot een eenvoudige eenmalige investering in de enige drie marktsenario’s die er bestaan:

Als de markt stijgt, verdien je weliswaar minder dan wanneer je alles in één keer inlegt, maar je krijgt een soepelere ‘rit’ die je kans vergroot om niet in paniek te raken, wat de belangrijkste reden is waarom mensen niet volledig kunnen profiteren van die opwindende momenten. DCA zal je er doorheen helpen.

Als de markt daalt, verlies je minder dan wanneer je een eenmalige investering zou doen. Je middelt ook je prijs naar beneden. Dus in vergelijking met de eenmalige investering: je bent sneller weer winstgevend.

Als de markt zijwaarts beweegt — dat is interessant! — ben je met DCA winstgevend, zelfs als de prijs van het activum aan het einde hetzelfde is. Hoe is dat mogelijk? Door te profiteren van het kopen tegen lagere prijzen. Geen timing nodig, DCA koopt alle ‘dips’ blindelings.

Hoe DCA je correct?

Laten we beginnen met op te merken dat als je een fractie van je salaris investeert, je standaard aan dollar-cost averaging doet omdat je beleggingsfondsen op een terugkerend schema binnenkomen. Maak het dus niet onnodig ingewikkeld — als het geld op je rekening staat — investeer dan zonder grafieken te controleren en op zoek te gaan naar ‘het juiste moment’.

Onthoud dat het ‘middelende’ effect dat we in de grafieken in de vorige sectie hebben besproken, het beste werkt als je hetzelfde bedrag op dezelfde intervallen investeert. Als je probeert de markt te slim af te zijn door ‘meer te investeren als de markt laag is’ of andere ‘verbeteringen’ probeert — het werkt niet. Er is geen eenvoudige geautomatiseerde manier om ‘vanille’ DCA te verslaan.

Maar wat als je beschikbare fondsen aanzienlijk groter zijn?

Wees je ervan bewust dat als het om een levensveranderend bedrag gaat, het volledig in handen leggen van de chaotische gek die we eerder noemden, de kwaliteit van je leven zal verminderen. Je zult emoties ervaren die je slaap, relaties en misschien zelfs je werk beïnvloeden — is dat echt de rol die je wilt dat geld in je leven speelt?

De betere manier bestaat uit twee delen:

- Zet genoeg opzij zodat je rekeningen voor de komende 6-12 maanden gedekt zijn. Zonder je veilig te voelen, zul je je niet rationeel op de markt kunnen gedragen. Stel jezelf niet in op mislukking voordat je zelfs maar begint. Zorg eerst voor een ’noodfonds’.

- Spreid vervolgens je investering over een jaar of twee. Ga er langzaam in, dollar-cost averaging maand na maand, en sta jezelf toe te leren hoe je kalm kunt blijven terwijl je marktpositie groeit. Statistisch gezien is er een grote kans dat de markt gedurende deze tijd zal groeien, waardoor je van het eerste succes kunt genieten, maar als het daalt… is je gemiddelde prijs in ieder geval veel lager dan wanneer je alles aan het begin had ingelegd.

De beste strategie is slechts zo goed als je vermogen om deze te implementeren en eraan vast te houden. Er is geen betere strategie voor deze taak dan DCA.

De enige manier om het nog eenvoudiger te maken is automatisering. Veel makelaars en crypto-exchanges bieden periodieke aankoopfuncties om je te helpen consistent te blijven. Hier bij Deltabadger hebben we crypto DCA-automatisering naar een hoger niveau getild - maar welk platform je ook kiest, automatisering is je vriend, die helpt om deze veelvoorkomende valkuilen te vermijden:

Laat deze fouten je niet tegenhouden

Hoewel DCA misschien de gemakkelijkste strategie is om te volgen, slagen mensen er nog steeds in om het te verpesten. Hier zijn de meest voorkomende fouten:

Te vaak de prijzen controleren. Wie is daar niet geweest? Zodra we het eerste geld hadden geïnvesteerd, controleerden we de prijs een paar keer per dag. Het zal niet groeien als je ernaar kijkt. Grapje! Grapjes terzijde, hoe kun je kalm blijven als je er 24/7 door geobsedeerd bent. Verwijder de beleggingsapp van je telefoon en de Bitcoin-prijswidget van je startscherm.

Bijdragen overslaan als de markten dalen (wat eigenlijk de beste tijd is om te kopen). Je was enthousiast om te kopen toen de prijs steeg, als het daalt, denk je liever aan andere dingen, toch? Je kunt je realiseren dat dit iets is om op te letten, of profiteer van een DCA-bot die nooit een dag zal overslaan.

Ontmoedigd raken door kortetermijnverliezen. Rode cijfers zien is vervelend. Ik snap het. Diversifieer, kies grote betrouwbare activa (geen losse aandelen en altcoins), een portfolio waarin het gemakkelijk is te geloven, maar je moet je altijd afvragen: Als mijn investering over een jaar 50% in de min staat, hoe zou ik me dan voelen? Als je weet dat dit een probleem zal zijn, houd dan gewoon 50% in obligaties — Voila! — je portfolio zal nooit zoveel in de min staan. Buiten dat, nogmaals, stop niet met investeren als het de beste tijd ervoor is.

Proberen hun reguliere investeringen te timen. Het is tijd om de volgende tranche te kopen, maar het voelt alsof de prijs morgen misschien beter is? Lees het begin van dit artikel opnieuw.

Zie je nu hoe automatisering veel kan helpen?

De volgende beste dag om te beginnen: Vandaag

Ik heb dit artikel geschreven als het beste ‘DCA-starterspakket’ dat ik kan aanbevelen aan alle vrienden die erom vragen. We hebben veel behandeld, dus laten we de belangrijkste punten samenvatten:

- De markt is je magische spaarpot die alles wat je erin stopt kan vermenigvuldigen - maar alleen als je het genoeg tijd geeft en consistent blijft. Dit is precies wat DCA je helpt te bereiken.

- Je grootste vijand is niet de marktvolatiliteit of het kiezen van het verkeerde activum - het is je eigen psychologie. DCA geeft je een kader om deze psychologische barrières te overwinnen door beleggen systematisch en emotieloos te maken.

- DCA werkt in elke marktomstandigheid - omhoog, omlaag of zijwaarts. Het verandert marktvolatiliteit van je vijand in je vriend, aangezien elke prijsdaling een kans wordt om je gemiddelde prijs te verlagen.

- Een ‘welkomstpakket’ voor beleggers dat je op weg helpt naar succes:

- Begin met een noodfonds om je veilig te voelen

- Houd je hoofdportfolio eenvoudig en saai — dollar cost average

- Als je opwinding nodig hebt, gebruik dan een klein satellietportfolio

- Gebruik automatisering om consistent te blijven en veelvoorkomende fouten te vermijden

Als je je afvraagt wanneer je moet beginnen, onthoud dan: zelfs $50 kan je op het juiste spoor zetten. Het bedrag is niet zo belangrijk als het opbouwen van de gewoonte, en het beginnen met het opbouwen ervan is de beste investering die je vandaag kunt doen.

—

Disclaimer: Dit artikel is alleen voor informatieve doeleinden en vormt geen financieel advies. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van kapitaal. Doe altijd je eigen onderzoek voordat je beleggingsbeslissingen neemt.