Portefeuille FIRE : Choisissez-en Un et Prenez Votre Retraite Anticipée

11 exemples d'allocation d'actifs FIRE avec backtest sur 10 ans

Le portefeuille FIRE parfait dépend de votre âge, de votre tolérance au risque, des types de risques que vous prenez en compte, et même des actifs auxquels vous avez accès. Ne vous inquiétez pas. Vous êtes au bon endroit. Je vais explorer 12 portefeuilles différents, des recommandations classiques aux approches alternatives, couvrant les besoins de la plupart des investisseurs et vous donner les connaissances pour les adapter à vos préférences.

Table des Matières

Qu’est-ce que FIRE ?

FIRE (Financial Independence, Retire Early - Indépendance Financière, Retraite Anticipée) est un mouvement où les gens épargnent et investissent agressivement pour constituer suffisamment de richesse pour prendre leur retraite tôt et vivre de leurs investissements, atteignant ainsi la liberté par rapport au travail traditionnel.

La règle des 25X pour la retraite

Pour prendre sa retraite tôt, vous avez besoin de suffisamment de capital. La sagesse commune dit que pour un portefeuille bien conçu, le taux de retrait sécurisé est de 4% par an. Cela signifie qu’un portefeuille 25 fois plus important que vos dépenses annuelles ne devrait jamais s’épuiser. Certains disent que c’est trop pessimiste, et que 5% est encore acceptable. Très bien, mais rassembler même 20 fois vos dépenses annuelles est déjà une tâche considérable.

L’approche FIRE a deux parties :

- Limiter vos dépenses pour que vos dépenses annuelles ne soient pas plus importantes que nécessaire.

- Mettre tout l’argent épargné au travail sur le marché.

Alors, apprenons comment mettre votre portefeuille “en FIRE”.

Consultez notre nouveau Calculateur FIRE →

Qu’est-ce qu’un portefeuille FIRE ?

En quoi le portefeuille d’investissement FIRE est-il différent des autres recommandations de portefeuille ? La clé est dans la lettre “E” - l’objectif de prendre sa retraite “tôt” (Early) fait du FIRE une stratégie plus agressive que ce que beaucoup de gens choisissent.

Pour atteindre l’objectif ambitieux de la retraite anticipée, vous devez accepter un risque plus élevé. Simplement acheter des obligations d’État et des fonds communs de placement dans votre banque ne vous y mènera pas. Ne vous inquiétez pas, nous ne considérons pas le risque de perdre toutes vos économies, mais seulement une certaine volatilité des prix à court terme à endurer. Ce dont vous avez besoin, cependant, c’est d’une forte exposition à des actifs de croissance diversifiés et à faibles coûts.

Croître

Les actions sont l’actif de croissance par défaut à considérer. Pour de nombreuses raisons, nous devrions également remarquer le Bitcoin, l’or et l’immobilier, mais le portefeuille FIRE de base repose sur les actions. J’exclurai complètement l’immobilier car, malgré des rendements à long terme suffisants, avec un revenu typique de la classe moyenne, il ne vous permettra pas nécessairement de prendre votre retraite “tôt”, et sa gestion est, à mon avis, un travail en soi. Vous voulez investir dans les actions, et je ne parle pas d’acheter NVIDIA - vous voulez vous diversifier.

Diversifier

La diversification est l’objectif principal de la construction de portefeuilles plutôt que d’investir dans un seul actif. La référence en or pour y parvenir est d’investir dans des ETF et des fonds communs de placement, qui sont déjà des paniers d’autres actifs. De cette façon, vous pouvez rester bien diversifié tout en ne gérant que quelques “tickers” différents.

Par exemple, en investissant dans VT (Vanguard Total World Stock ETF), vous investissez dans des milliers d’entreprises à travers le monde. Vous êtes toujours exposé aux fluctuations du marché, mais pas au risque de faillite d’une seule entreprise qui anéantirait votre investissement. Tout aussi important, vous restez neutre au niveau sectoriel et gagnez une exposition aux marchés développés et émergents à travers le monde. Il existe de nombreux ETF et fonds communs de placement suivant des niches spécifiques, ce que vous voulez éviter. FIRE ne consiste pas à faire des paris sur le marché mais à atteindre votre style de vie désiré de manière sûre et certaine. Avec VT, vous ne jouez pas au jeu de la sélection d’actions et investissez plutôt dans l’ensemble du marché boursier mondial.

Maintenir les Frais Bas

Comme nous avons pris VT comme exemple, il répond également au deuxième critère le plus important en ayant des frais de gestion très bas. Des milliers d’actifs offrent différents paniers diversifiés, mais beaucoup cachent des frais de gestion élevés. En conséquence, malgré l’investissement dans des actifs qui s’apprécient, vos rendements à long terme sont cannibalisés. Plus les frais sont bas, mieux c’est ! Avec les ETF et fonds communs de placement Vanguard, les frais sont presque négligeables, en moyenne autour de 0,07%. C’est ce que vous recherchez. Essayez le Calculateur de Ratio de Frais des ETF et voyez combien les frais affectent votre investissement à long terme.

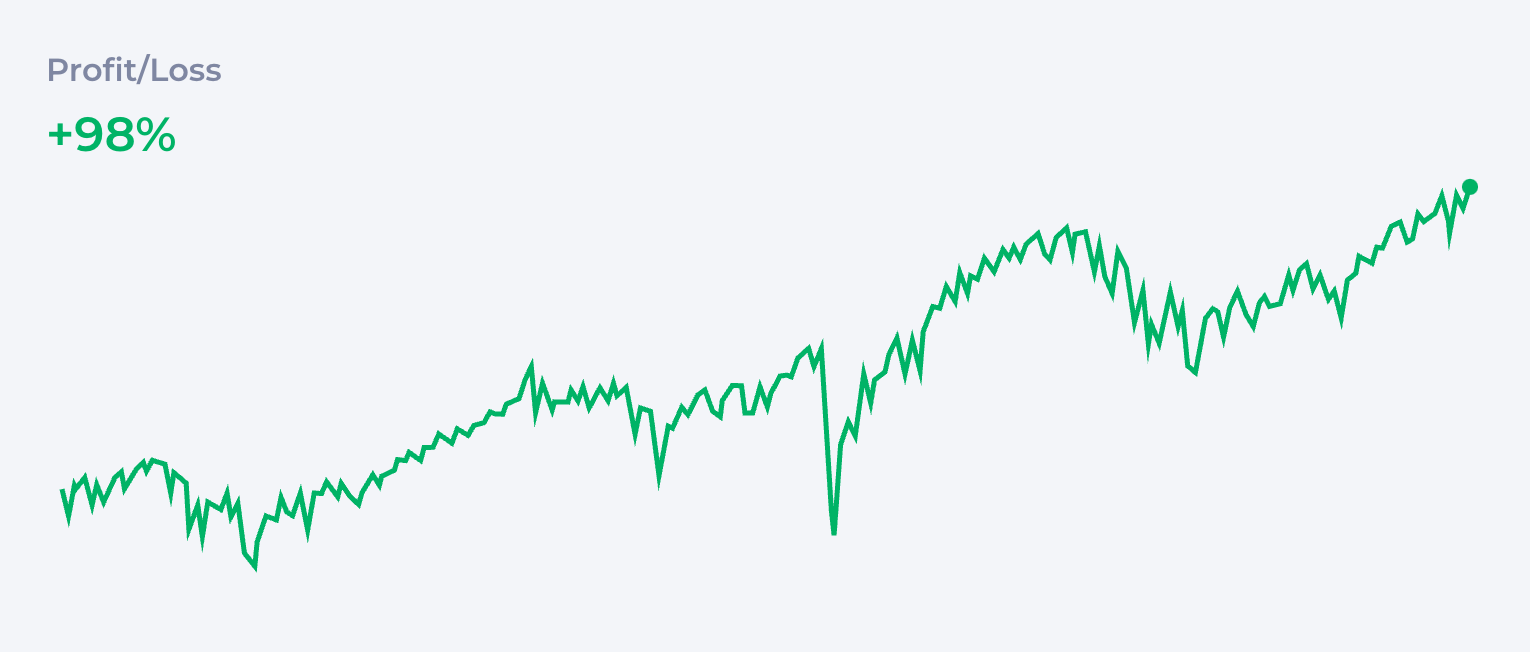

Investir uniquement dans un ETF de marché large comme VT crée un portefeuille simple 100% actions qui vous met déjà sur la voie du FIRE.

| Actif | % | |

|---|---|---|

| VT | Vanguard Total World Stock ETF | 100% |

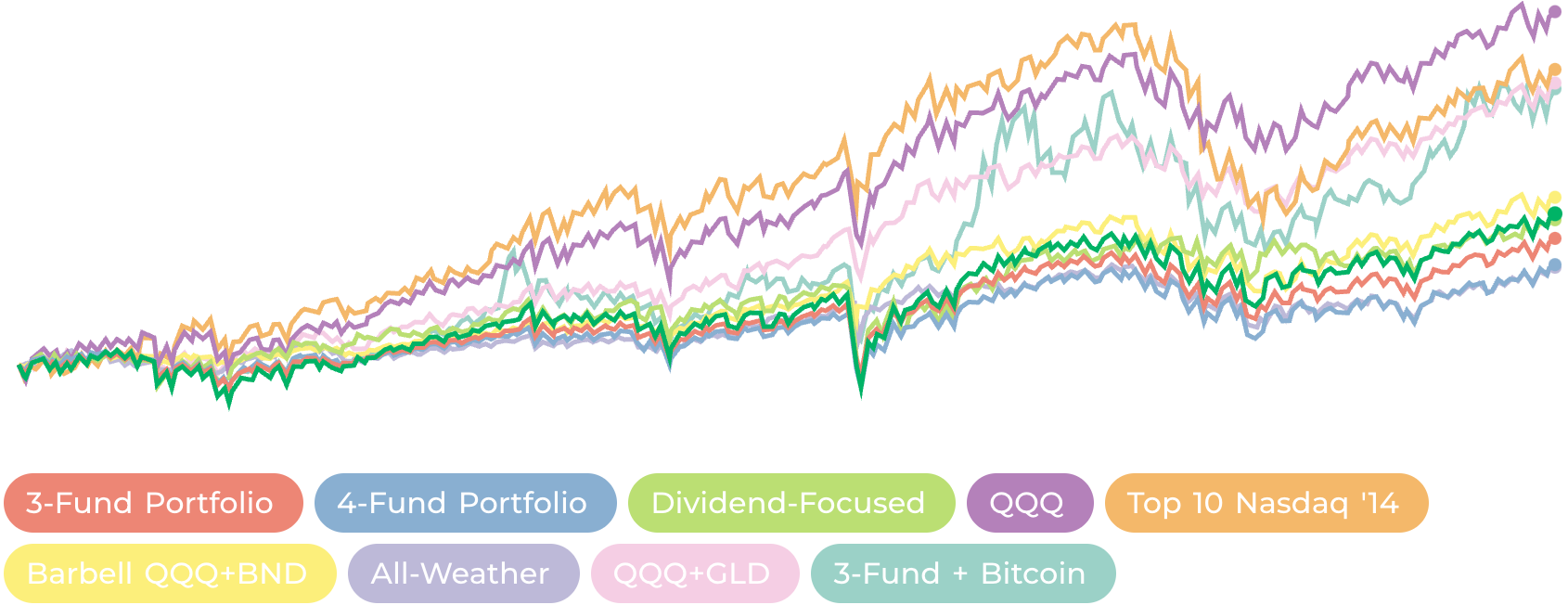

Sur les graphiques suivants, nous utiliserons le marché boursier mondial comme référence, donc la ligne grise est toujours Vanguard Total World Stock ETF. Tous les backtests ont été réalisés avec notre Portfolio Analyzer1.

## Portefeuilles Traditionnels

Portefeuille Vanguard Trois-Fonds

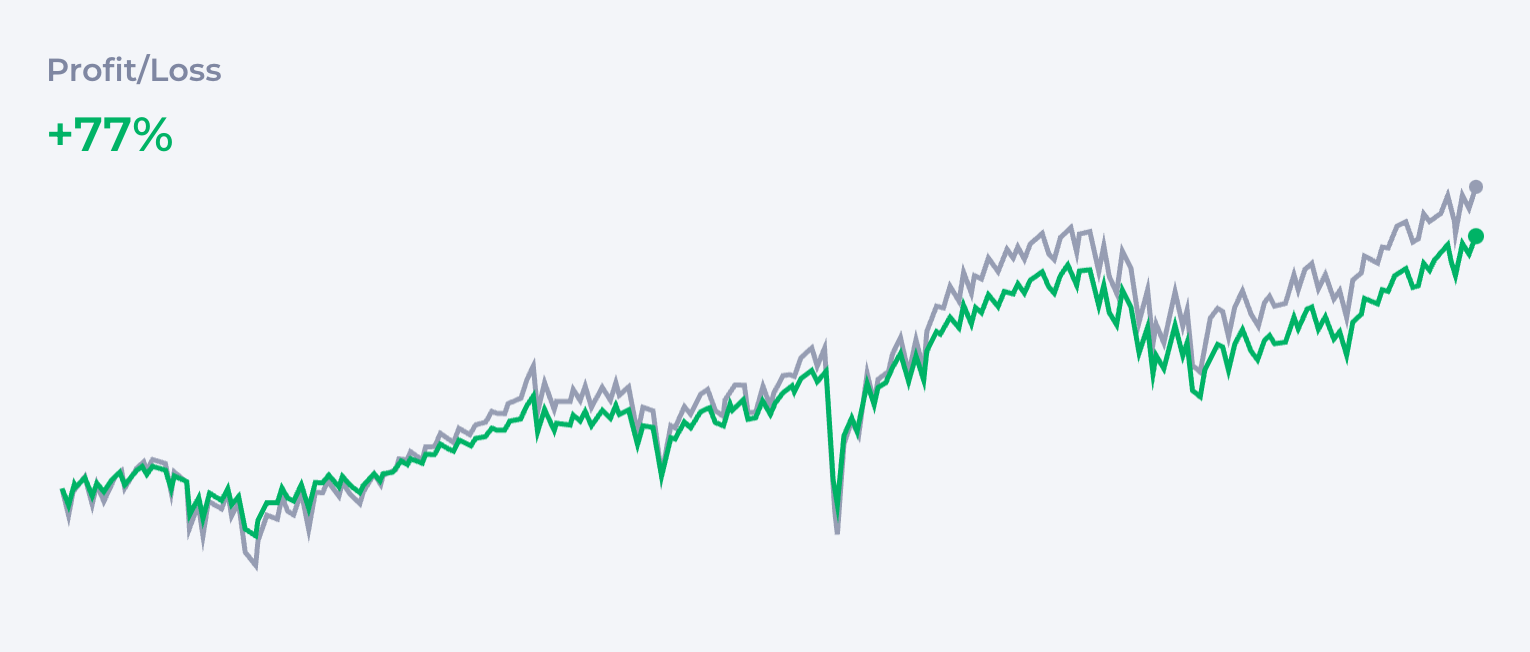

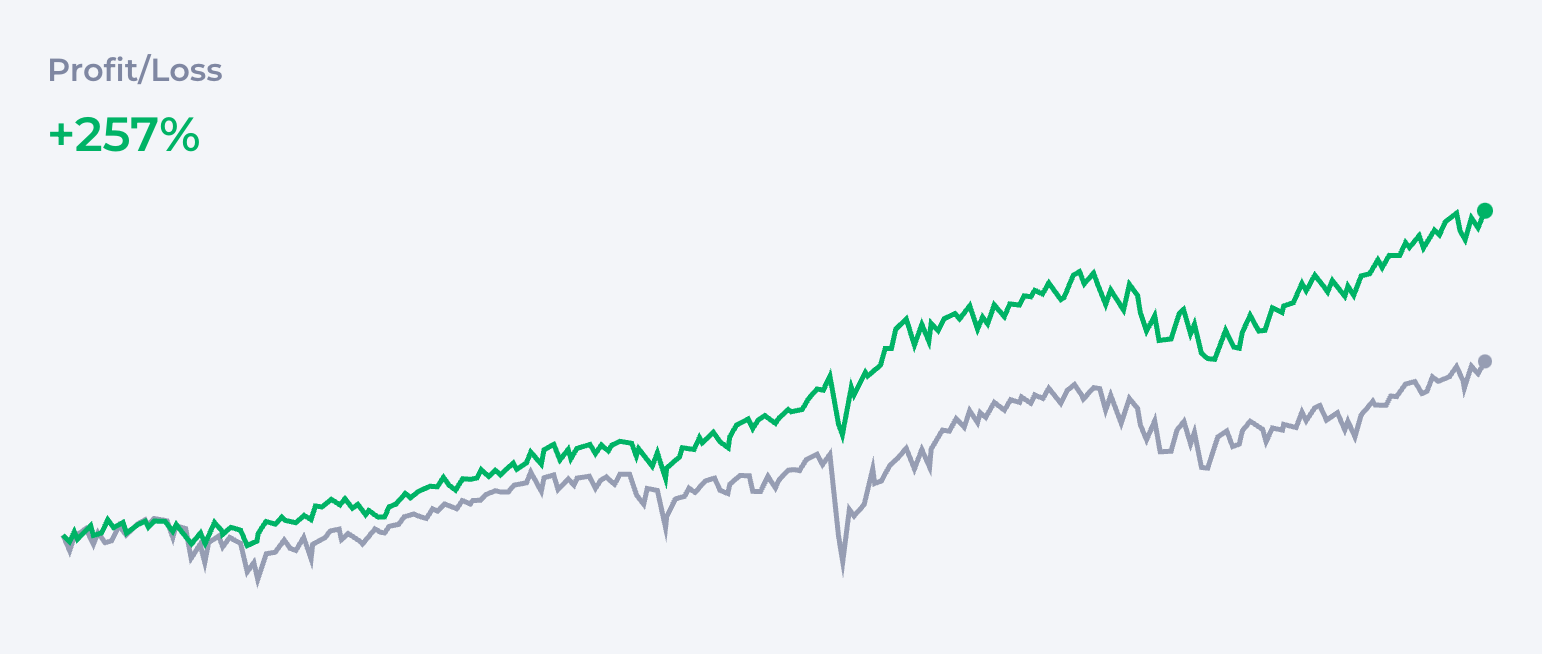

Ce que la plupart des gens considèrent comme la recommandation de base est le fameux Three-Fund Portfolio, originalement proposé par Taylor Larimore dans son livre. Ce portefeuille inclut trois types d’actifs pour garantir un équilibre entre croissance, diversification et gestion des risques : actions américaines, actions internationales et obligations. Étant très populaire dans la communauté Bogleheads2, il contient généralement des ETF ou fonds communs de placement Vanguard à faible coût. Voici un exemple d’allocation du portefeuille 3-fonds :

| Actif | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 30% |

La beauté de la stratégie 3-fonds est sa simplicité, tout en offrant une exposition au marché boursier mondial et une protection de sécurité grâce aux obligations, tout en maintenant des coûts faibles.

L’allocation dans le tableau est plus d’exemple puisque Larimore a insisté sur le fait qu’il n’existe pas une seule approche One-Size-Fits-All pour un Three-Fund Portfolio. Il a plutôt encouragé de réajuster l’allocation en fonction de facteurs tels que l’âge, la tolérance au risque et les objectifs financiers. Par exemple, les investisseurs plus jeunes avec une longue période d’investissement pourraient accorder une plus grande part aux actions (toutes deux américaines et internationales) pour maximiser la croissance, tandis que ceux se rapprochant de la retraite pourraient allouer une plus grande part aux obligations pour la stabilité et le revenu.

Un variant populaire de cette idée peut être le Four-Fund Portfolio créé en ajoutant des REITs comme VNQ (Vanguard Real Estate ETF). Il fournit une exposition à l’immobilier, ce qui peut ajouter du revenu et diversifier davantage le portefeuille.

| Actif | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 35% |

| VXUS | Vanguard Total International Stock ETF | 25% |

| BND | Vanguard Total Bond Market ETF | 25% |

| VNQ | Vanguard Real Estate ETF | 15% |

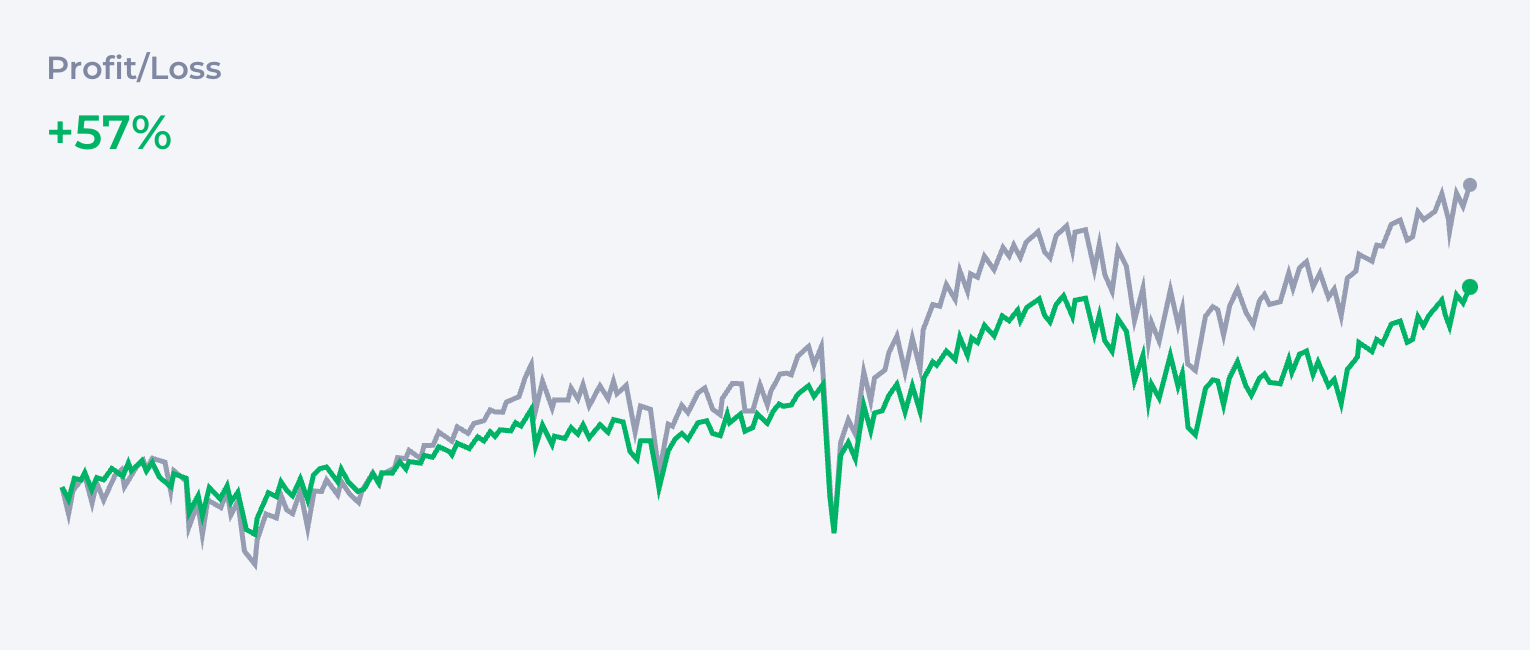

Portefeuille Axé sur les Dividendes

Certains adeptes de FIRE se concentrent sur les actions ou les ETF à dividende élevé pour générer un revenu passif avant et pendant la retraite anticipée. Les ETF courants incluent :

| Actif | % | |

|---|---|---|

| VYM | Vanguard High Dividend Yield ETF | 50% |

| SCHD | Schwab U.S. Dividend Equity ETF | 30% |

| HDV | iShares Core High Dividend ETF | 20% |

Cette stratégie aide à créer un flux de trésorerie pour couvrir les dépenses de subsistance sans avoir à vendre des actifs aussi souvent. Cela attire de nombreuses personnes puisque les dividendes fournissent un revenu de manière psychologiquement plus confortable. Le désavantage est que, bien que sonne bien sur papier, historiquement, les actions à dividende ne croissent pas aussi vite que les actions ou l’indice de marché plus large.

Plus sur le portefeuille à dividende →

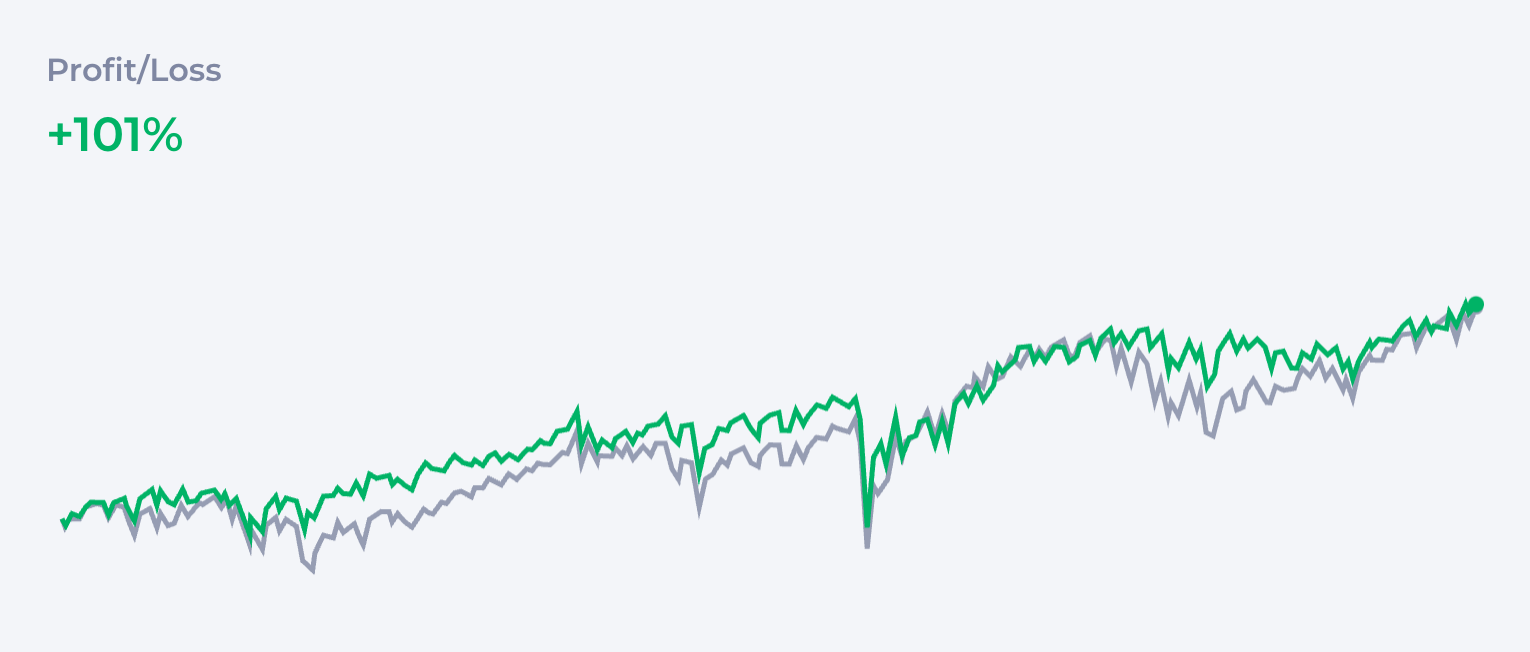

Portefeuille Orienté Croissance

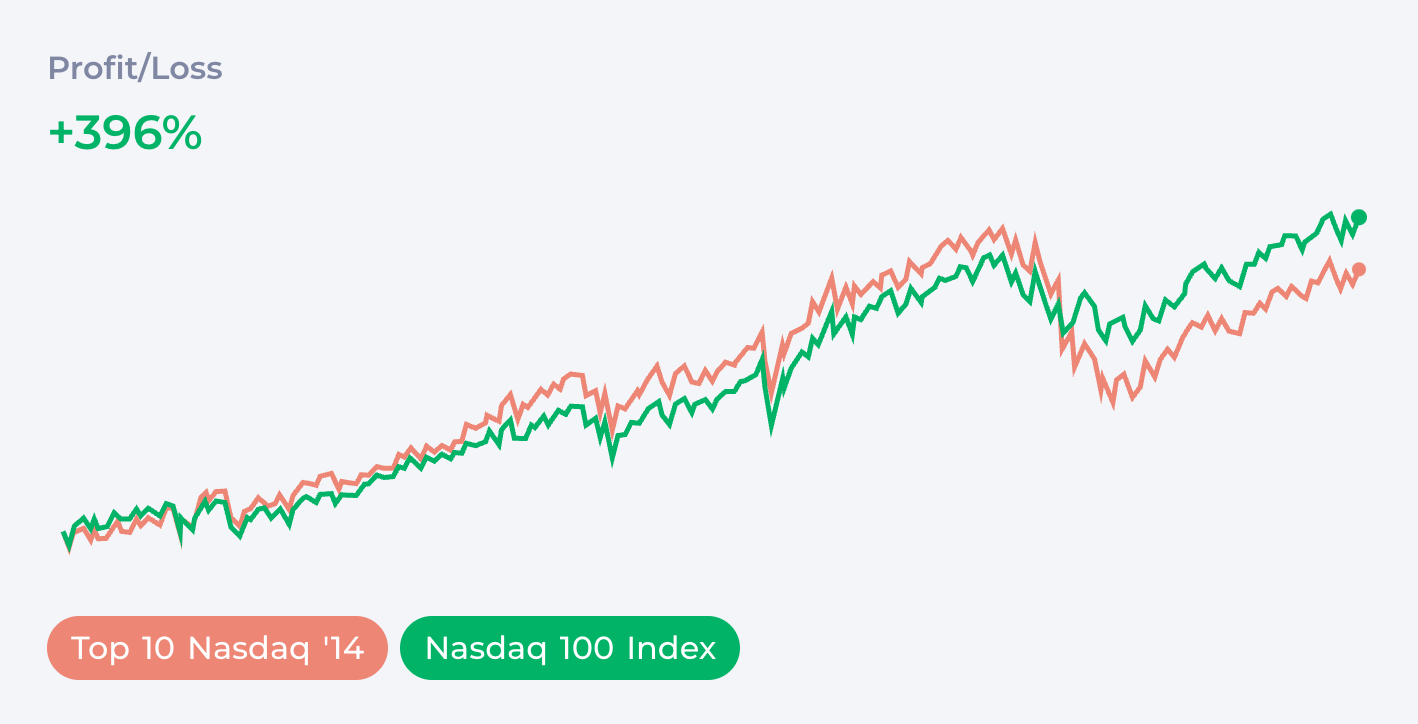

Un choix populaire pour ceux qui ont un appétit pour prendre sa retraite dès que possible est de se concentrer sur des secteurs à croissance élevée comme la technologie ou l’innovation, avec QQQ étant le choix le plus populaire. C’est dur de ne pas voir pourquoi. QQQ suit l’NASDAQ-100 index, qui est composé de 100 des plus grandes entreprises non financières énumérées sur la bourse de l’NASDAQ. Ces entreprises incluent certaines des plus grandes entreprises technologiques comme Apple et Alphabet (Google).

| Actif | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 100% |

Sur le graphique, QQQ a toujours une meilleure performance que VOO, qui a une meilleure performance que VTI, qui a une meilleure performance que VT. Bien sûr, cela suppose que le marché se comportera de manière similaire dans le futur, donc ce n’est pas tout à fait neutre comme acheter VT. Cependant, il existe également de nombreuses raisons de s’attendre à ce que QQQ continue de croître plus vite que le reste de l’économie, en particulier parce qu’il contient toutes les entreprises qui conduisent la révolution de l’IA. D’un point de vue perspective, vous pourriez même faire mieux en sélectionnant uniquement ces géants IA : Apple, Microsoft, Amazon, Alphabet, Tesla, NVIDIA et Meta.

Ou, en se concentrant sur les entreprises technologiques individuelles :

| Entreprise | % | |

|---|---|---|

| AAPL | Apple Inc. | 10% |

| MSFT | Microsoft Corporation | 10% |

| GOOG | Alphabet Inc. | 10% |

| INTC | Intel Corporation | 10% |

| GILD | Gilead Sciences Inc. | 10% |

| FB | 10% | |

| AMZN | Amazon.com, Inc. | 10% |

| CSCO | Cisco Systems Inc. | 10% |

| QCOM | Qualcomm Incorporated | 10% |

| GOOGL | Alphabet Inc. | 10% |

Alors, des gains plus importants ou une diversification ? C’est à vous de décider. En vous concentrant, vous exposez vous-même aux risques sectoriels spécifiques ; en vous étant neutre, vous cédez certains gains potentiels. La plupart des investisseurs choisissent quelque chose au milieu de cette échelle. Nous y reviendrons lorsque nous parlerons de risque.

Portefeuilles Alternatifs

Portefeuille Barbell

Un objectif légèrement différent peut être atteint avec la Stratégie Barbell qui combine des actifs de croissance à risque élevé comme QQQ avec des actifs de sécurité comme des obligations. Un tel portefeuille peut fournir des gains similaires à un indice de marché plus large mais limiter la baisse maximale. Si cette stratégie est meilleure que d’investir dans l’indice de marché plus large dépend si la performance future des actifs de croissance que vous avez choisis sera également supérieure à l’indice plus large.

| Actif | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 50% |

| BND | Vanguard Total Bond Market ETF | 50% |

Portefeuille All-Weather

Tandis que la plupart des experts recommandent simplement d’investir dans des actions, certains adeptes de FIRE pourraient chercher une protection contre différents types de risque. En combinant différentes classes d’actifs, vous pouvez créer un portefeuille qui se comportera mieux dans des scénarios où le marché boursier est en baisse. Le portefeuille All Weather original a été proposé par Ray Dalio et contient 30% en actions, 55% en revenu fixe et 15% en matières premières.

| Actif | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEI | iShares 3-7 Year Treasury Bond ETF | 15% |

| GLD | SPDR Gold Shares | 7.5% |

| DBC | Invesco DB Commodity Index Tracking Fund | 7.5% |

Le portefeuille de Dalio est plus défensif et essayant de neutraliser tous les problèmes potentiels. Comme vous pouvez le voir, il se comporte bien pendant les crises, mais au prix d’une très faible croissance.

FIRE + Crypto

NOUVEAU! Notre analyse approfondie de la Théorie Radicale des Portefeuilles de Jeff Park est une lecture indispensable pour les investisseurs en actifs numériques.

Ajouter de la crypto à un portefeuille de retraite est encore un sujet controversé pour beaucoup, mais chez Deltabadger, nous adorons le Bitcoin, alors voici tout ce que vous devez savoir :

Il n’existe pas d’ETF “crypto” à grande échelle (pour le moment), mais le Bitcoin se comporte comme un tel ETF, a des ETF dans certains marchés, et est probablement le seul actif à considérer pour cette stratégie. Si vous prévoyez de rééquilibrer votre portefeuille, un ETF est une meilleure option ; cependant, détenir Bitcoin directement sur votre portefeuille matériel offre une protection contre certains scénarios plus “extrêmes” comme la saisie de votre compte bancaire.

Plusieurs cycles Bitcoin montrent une très forte corrélation avec les autres cryptomonnaies, ce qui en fait une idée incertaine de diversifier entre différentes cryptomonnaies, pas mentionner les totalisations de nombreux d’entre eux. Cette image peut changer dans le futur, surtout lorsque nous voyons plus d’ETF crypto. Cependant, il est utile de noter que les projets comme Solana sont centralisés et ont une certaine entité légale derrière eux, de sorte que parier sur eux peut être associé à des risques similaires à la sélection d’actions d’une seule entreprise.

Le Bitcoin n’est pas sans risque. C’est un actif nouveau qui n’existait pas il y a 20 ans, et le futur est inconnu. C’est soumis à des menaces uniques comme le risque réglementaire (bien que l’ETF confirme son statut légal dans le cadre financier). Cependant, il offre non seulement la diversification comme une nouvelle classe d’actifs non corrélés et une forte liquidité cash-like, mais il reste également le meilleur actif macro pour plus de dix ans.

| Actif | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 70% |

| VXUS | Vanguard Total International Stock ETF | 20% |

| BTC | Bitcoin | 10% |

Que vous choisissiez des ETF ou la détention directe de Bitcoin, la cohérence est plus importante que le timing. Un robot DCA crypto peut automatiser votre stratégie d’accumulation de Bitcoin, garantissant que vous respectez vos objectifs d’allocation quelles que soient les conditions du marché.

Parlons du Risque

Il existe de nombreuses options entre simplement acheter l’ETF VT et aller tout-en-Bitcoin et les géants technologiques populaires. Les experts disent que le portefeuille idéal dépend de votre tolérance au risque, mais que signifie-t-il vraiment ? Pour beaucoup, l’objectif n’est pas seulement un chiffre de retraite unique, mais d’atteindre des jalons en cours de route. L’un des plus importants est le Coast FIRE : le point où vous avez suffisamment investi pour que votre portefeuille puisse croître et couvrir une retraite traditionnelle sans aucune autre contribution. Connaître ce chiffre, que vous pouvez trouver avec un calculateur de Coast FIRE, peut changer considérablement votre approche du risque.

Il n’existe pas de portefeuille parfaitement neutre. Même en achetant juste VT, vous acceptez une certaine allocation d’actifs qui n’est pas tout à fait neutre et donne encore plus de poids au marché américain. D’un autre côté, les gobelins d’or et les maximalistes Bitcoin vont pointer diverses crises systémiques qui font de dépendre des actions et des obligations d’État risquées.

Je commencerais à un autre endroit.

Combien de Temps Peut Durer un Marché Baissier ?

Lorsque nous discutons de l’investissement à long terme, vous avez besoin d’une perspective différente sur la volatilité du marché. Le marché baissier le plus long de l’histoire a duré trois ans, de 1946 à 1949. En tenant compte des 12 derniers marchés baissiers, la longueur moyenne d’un marché baissier est d’environ 14 mois. Il faut généralement au moins le même temps pour le marché de revenir à son niveau d’origine, donc en regardant les exemples les plus récents :

Il a fallu 6 ans pour se récupérer complètement de la crise des dotcoms, et presque 5 ans pour se récupérer de la crise de 2008. Si vous étiez un investisseur malchanceux qui a détenu des actions de 2001 à 2011, votre portefeuille aurait vu zéro croissance.

Mais c’est que la moitié de l’histoire, car…

Le Dollar-Cost Averaging Change Tout

Lorsque vous contribuez à votre compte de retraite mensuellement à partir de chaque paie, vous utilisez en fait Dollar-Cost Averaging (DCA), et la “crise” vous permet d’acheter des actifs à des prix meilleurs. En fait, à la fin de ces 10 ans, vous seriez significativement en profit. En fait, vous seriez mieux que de détenir des obligations. L’investissement à long terme en ETF suivant les indices de marché est pas particulièrement risqué. Ce que les gens appellent “tolérance au risque” est en fait l’aspect psychologique de l’investissement - comment réagissez-vous aux fluctuations du marché ? C’est une question valide. Cependant, lorsque vous regardez juste les chiffres, pour une période de 10+ ans, même plus focalisés des indices sont suffisamment sûrs.

Les Obligations Ne Sont Pas FIRE, mais la Stratégie des Seaux Aidera Plus Tard

Bien que les obligations fournissent une protection contre la volatilité à court terme, à long terme, elles vous ralentissent. Pendant que vous avez encore des années avant la retraite, mettez tout votre capital dans des actifs plus productifs.

Alors, les obligations sont-elles juste une perte de temps ?

Pas du tout ! Dès que vous atteignez votre “nombre” (ou vous en êtes proche), la protection à court terme pour votre capital est très importante. Après la retraite, basculez sur une stratégie des seaux :

- Seau court-terme : Liquidités ou obligations à court terme pour couvrir les dépenses de subsistance dans les 1-2 prochaines années.

- Seau moyen-terme : Obligations ou fonds d’équilibre pour couvrir les dépenses dans les 3-10 prochaines années.

- Seau long-terme : Actions (VTI, VXUS, etc.) pour croître sur 10+ ans.

Pour le court terme, ayez des liquidités ou des billets du Trésor. Excluez-les de votre portefeuille. Ils devraient dépendre de vos dépenses et fournir une sécurité tampon pour au moins quelques mois à venir.

Risque de Séquence des Rendements

Particulièrement pertinent pour FIRE est le risque de séquence des rendements - le risque de prendre sa retraite au début d’une baisse. Une des stratégies courantes est de migrer progressivement le portefeuille de plus en plus défensif à mesure que vous vous rapprochez de la retraite. Qu’est-ce que cela signifie ?

Imaginez que, en retrait, vous prévoyez garder 20% de votre capital en obligations. Dix ans avant la date limite de votre retraite, vous commencez à ajouter 2% d’obligations par an dans le mélange, progressivement changeant le profil de risque.

L’Or et le Bitcoin

L’opinion populaire parmi les investisseurs en actions est que l’or “n’est pas productif.” Dans les temps de prospérité, il est facile d’acquérir cette perspective et de l’oublier “l’ancien actif ennuyeux.”

L’Or Est Plus Brillant Que Vous Ne le Pensez

Cependant, regardons à long terme. Si vous comparez le prix de l’or à la performance de VTI depuis la bulle des dotcoms, vous apprendrez que cela massivement surpasse le marché et double simplement l’argent comparé à ce que vous gagnerait en investissant dans l’indice.

So, Pourquoi Beaucoup de Personnes Ignorant L’Or ?

Il y a des moments, comme la période de 2011, où le marché était en hausse pendant une décennie tandis que l’or était stagnant. Mais en même temps, chaque fois que le marché était en baisse : les dotcoms, 2008, COVID… l’or protégeait votre portefeuille grandement.

Je vous invite à ne pas être dogmatique à propos de l’or et à simplement regarder les données historiques. En ajoutant de l’or à votre portefeuille, vous pouvez obtenir une meilleure sécurité sans donner toutes les gains que prennent les obligations. L’or brille surtout dans les stratégies barbell. Lorsque vous combinez QQQ et GLD, vous semblez obtenir les meilleurs des deux mondes.

| Actif | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 60% |

| GLD | SPDR Gold Shares | 40% |

Le Bitcoin Est-il le Nouvel Or ?

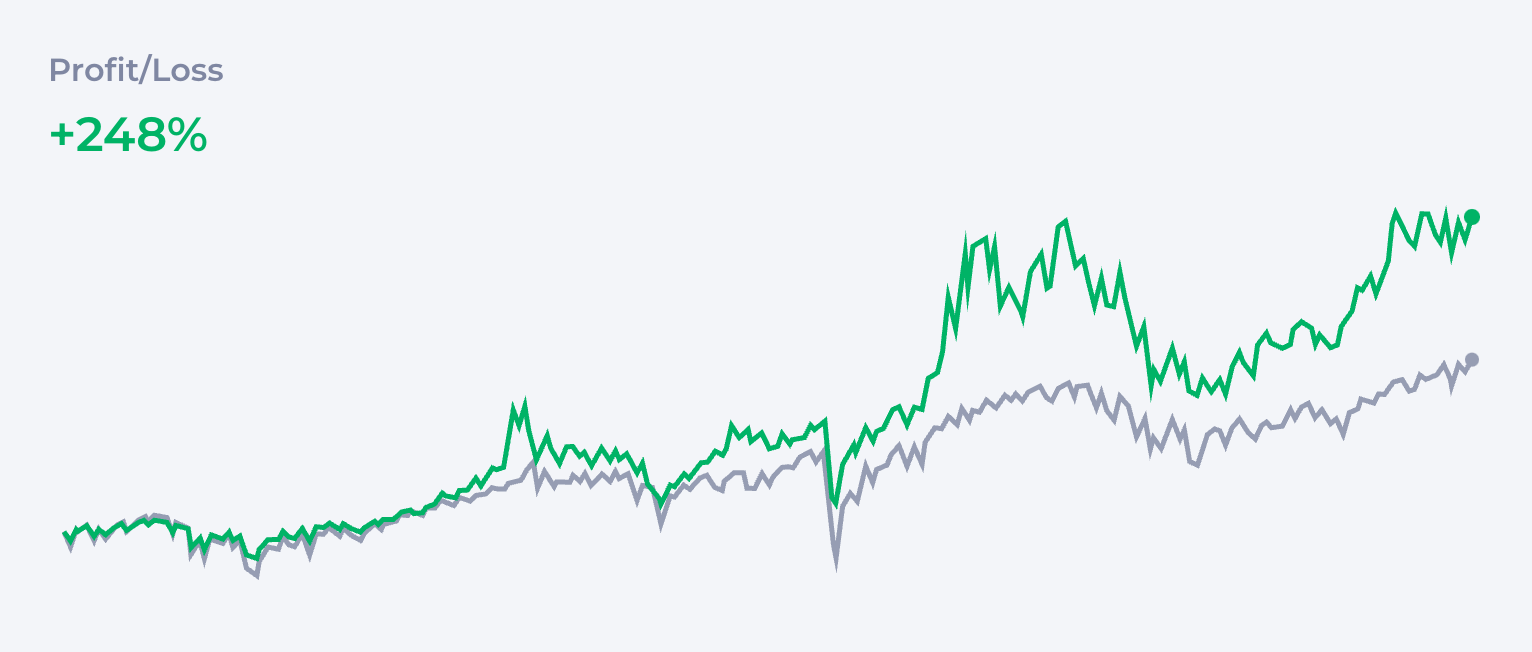

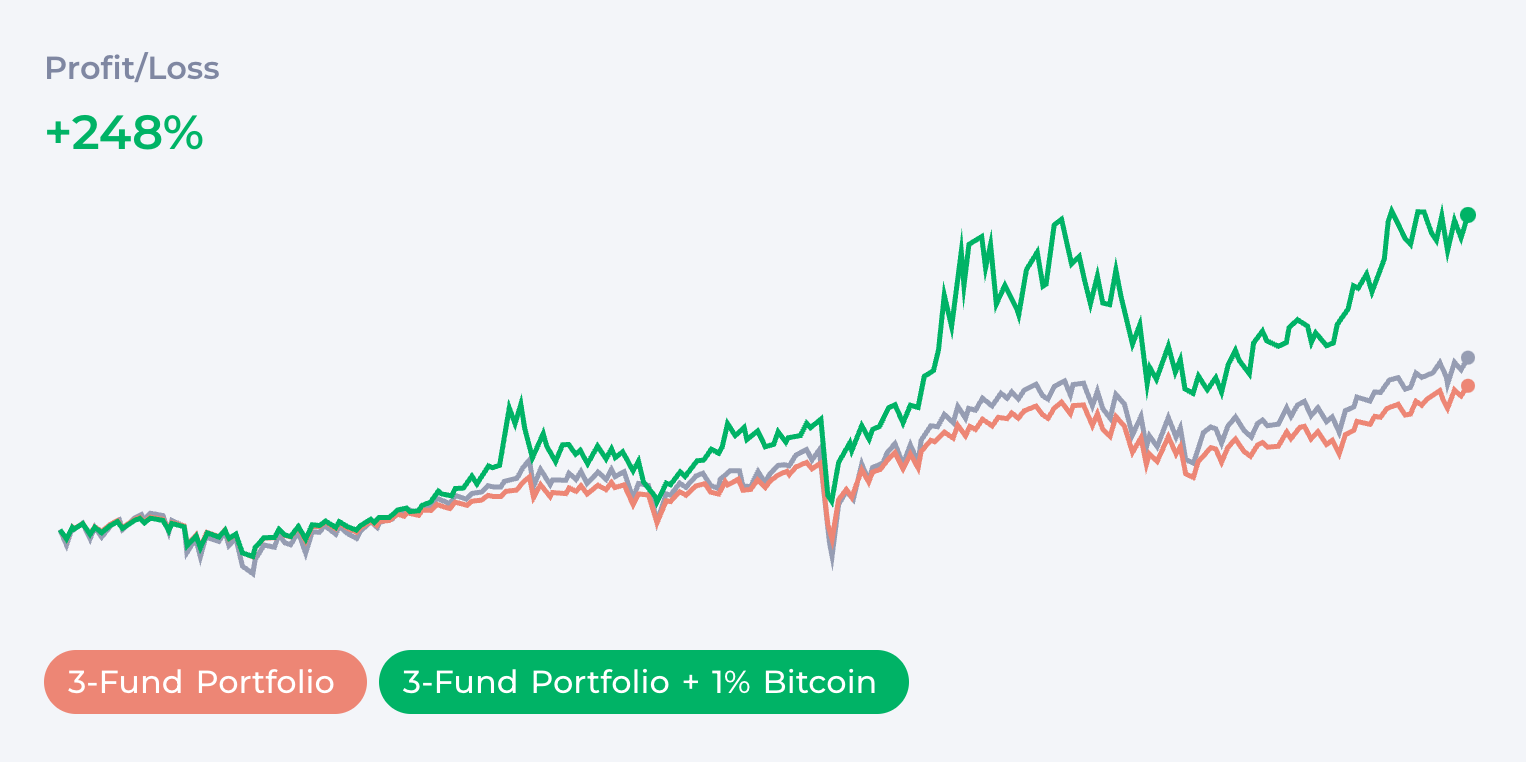

Ensuite, nous avons le Bitcoin, qui beaucoup considèrent comme “or 2.0.” Chez Deltabadger, nous adorons le Bitcoin, et c’est partie de notre ADN.

Cependant, le Bitcoin est un vrai mélange. Comme l’actif macro le plus volatil, il est difficile de le traiter comme une protection contre certains cycles de marché. D’un autre côté, la croissance de Bitcoin était si spectaculaire que même un peu de Bitcoin dans le portefeuille complètement dominait le graphique.

Souvenez-vous du portefeuille 3-fonds classique de début de cet article ? Ajouter uniquement 1% de Bitcoin a triplé l’argent avec risque limité à 1%. Je dirais que c’est le risque à prendre même par les investisseurs les plus conservateurs.

| Actif | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 29% |

| BTC | Bitcoin | 1% |

Comme lorsque nous discutons du risque des actions, rappelez-vous que la bonne façon de construire votre position est dollar-cost averaging, ce qui réduit considérablement votre exposition au risque.

Vous avez faim de plus ? Lisez l’article dédié présentant le cas pour notre version extrême du ‘portefeuille FIRE’ - pas pour les faibles.

Rééquilibrage du Portefeuille

Bien que le marché boursier soit fortement corrélé et souvent tous les indices se déplacent ensemble, lorsque vous ajoutez différentes classes d’actifs comme l’or et le Bitcoin, vous pouvez expérimenter des moments de divergence significative, où un actif monte et les autres vont soit en baisse ou en reste.

Cela crée à la fois la nécessité et l’opportunité pour rééquilibrer, ce qui peut également augmenter la stabilité de votre portefeuille. Si vous découvrez que le Bitcoin, qui est supposé être 2% de votre portefeuille, est maintenant 3% ou 4%, vendez la différence et remettez-la dans les autres actifs. De cette façon, non seulement votre exposition au volatilité de Bitcoin reste sous contrôle, mais vous avez également une opportunité de collecter des gains en chemin.

Rééquilibrer est un gros sujet qui mérite un article séparé. Rappelez-vous que si vous prévoyez de le faire, cela peut vous exposer à l’impôt sur les gains en capital. Cherchez des solutions comme le Roth IRA qui vous permettent d’éviter cela et améliorent considérablement l’efficacité du rééquilibrage.

Conclusion

J’ai essayé de couvrir brièvement toutes les approches populaires pour les portefeuilles de retraite et j’espère que vous avez trouvé quelque chose d’utile pour vous. Dans les articles futurs, nous nous plongerons plus en profondeur dans les nuances de nombreux sujets abordés ici.

Cela vous semble-t-il insurmontable ? Construire un portefeuille peut être un long voyage. Commencez simplement : ouvrez votre compte de courtage et commencez à utiliser dollar-cost averaging dans VOO. Vous êtes déjà sur la bonne voie.

Notes de bas de page

FAQ

Qu'est-ce que la règle des 4% pour le FIRE ? +

La règle des 4% est un guide qui indique que vous pouvez retirer 4% de votre épargne chaque année à la retraite, et votre argent devrait durer éternellement (ou au moins 30 ans). C'est de là que vient la 'règle des 25' (25 x 4% = 100%).

Comment puis-je prendre ma retraite à 35 ans ? +

Pour prendre votre retraite à 35 ans, vous devez épargner beaucoup - comme 50-70% de ce que vous gagnez - et investir agressivement dans les actions. Le Bitcoin peut aussi aider, mais évitez de spéculer sur les petites cryptos et les actions individuelles. 'Sûrement' est préférable à 'rapidement... peut-être'.

Le portefeuille 60/40 est-il bon pour le FIRE ? +

Le portefeuille 60/40 divise votre argent : 60% en actions pour faire croître votre richesse et 40% en obligations pour assurer la sécurité. C'est une stratégie conservatrice populaire. Est-ce une bonne stratégie pour le FIRE ? Non. Commencez à acheter des obligations une fois que vous avez atteint votre objectif de portefeuille de retraite.

Qu'est-ce que la règle de l'âge 110 ? +

La règle de l'âge 110 vous aide à déterminer combien investir en actions selon votre âge. Soustrayez simplement votre âge de 110. Si vous avez 30 ans, vous investiriez 80% en actions et le reste en obligations. C'est une façon simple de s'ajuster en vieillissant. Bon pour le FIRE ? Certainement pas. Laissez ça à vos grands-parents.

Qu'est-ce que la règle 60/20/20 pour les portefeuilles ? +

Elle divise vos investissements en 60% d'actions pour la croissance, 20% d'obligations pour la sécurité, et 20% dans d'autres choses comme l'immobilier ou l'or pour la diversité. Il s'agit de répartir votre argent. Un portefeuille classique à 3 fonds. Lisez les avantages et inconvénients ci-dessus.

À quoi devrait ressembler un portefeuille équilibré ? +

Un portefeuille équilibré mélange des actifs non corrélés : actions, obligations, or, bitcoin, immobilier... vous avez compris l'idée. Rassembler un tas d'altcoins ou d'actions n'est pas 'équilibré' ou 'diversifié'.

Quelle est la règle des 7 ans pour l'investissement ? +

La règle des 7 ans dit que si vous laissez votre argent sur le marché boursier assez longtemps, il a tendance à doubler environ tous les 7 ans (basé sur un rendement annuel moyen de 10%).

—

Disclaimer: Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil financier. L'investissement comporte des risques, y compris la perte possible du capital. Effectuez toujours vos propres recherches avant de prendre des décisions d'investissement.