Cartera FIRE: Elige Una de Estas y Jubílate Anticipadamente

11 ejemplos de asignación de activos FIRE con backtest de 10 años

La cartera FIRE perfecta depende de tu edad, tolerancia al riesgo, los tipos de riesgos que tienes en cuenta e incluso los activos a los que tienes acceso. No te preocupes. Estás en el lugar correcto. Exploraré 12 carteras diferentes, desde recomendaciones clásicas hasta enfoques alternativos, cubriendo las necesidades de la mayoría de los inversores y dándote el conocimiento para ajustarlas a tus preferencias.

Índice

¿Qué es FIRE?

FIRE (Independencia Financiera, Retiro Anticipado) es un movimiento donde las personas ahorran e invierten agresivamente para construir suficiente riqueza para jubilarse anticipadamente y vivir de sus inversiones, logrando la libertad del trabajo tradicional.

La regla del 25X para la jubilación

Para jubilarte anticipadamente, necesitas suficiente capital. La sabiduría común dice que para una cartera bien diseñada, la tasa segura de retiro es del 4% al año. Esto significa que una cartera 25 veces mayor que tus gastos anuales nunca debería quedarse sin dinero. Algunos dicen que es demasiado pesimista y que el 5% todavía está bien. Genial, pero acumular incluso 20 veces tus gastos anuales es toda una tarea.

El enfoque FIRE tiene dos partes:

- Limitar tus gastos para que tu gasto anual no sea mayor de lo necesario.

- Poner todo el dinero ahorrado a trabajar en el mercado.

Así que, aprendamos cómo poner tu cartera “en FIRE”.

Prueba nuestra Calculadora FIRE →

¿Qué es una cartera FIRE?

¿En qué se diferencia la cartera de inversión FIRE de otras recomendaciones de cartera? La clave está en la letra “E” — el objetivo de jubilarse “anticipadamente” es lo que hace que FIRE sea una estrategia más agresiva que la que muchas personas eligen.

Para lograr el ambicioso objetivo de la jubilación anticipada, tienes que aceptar un mayor riesgo. Simplemente comprar bonos del gobierno y fondos mutuos en tu banco no te llevará allí. No te preocupes, no consideramos el riesgo de perder tus ahorros de vida, sino solo algo de volatilidad de precios a corto plazo para soportar. Lo que necesitas, sin embargo, es una alta exposición a activos de crecimiento diversificados y de bajo coste.

Crecer

Las acciones son el activo de crecimiento predeterminado a considerar. Por muchas razones, también debemos notar Bitcoin, oro y bienes raíces, pero la cartera FIRE básica se basa en acciones. Excluiré completamente los bienes raíces porque, a pesar de ofrecer rendimientos suficientes a largo plazo, con un ingreso típico de clase media, no necesariamente te permitirá jubilarte “anticipadamente”, y gestionarlos es, en mi opinión, un trabajo de todos modos. Quieres invertir en acciones, y no me refiero a comprar NVIDIA—quieres diversificar.

Diversificar

La diversificación es el principal propósito de construir carteras en lugar de invertir en un solo activo. El estándar de oro para lograr esto es invertir en ETFs y fondos mutuos, que ya son cestas de otros activos. De esta manera, puedes mantenerte bien diversificado mientras gestionas solo unos pocos “tickers” diferentes.

Por ejemplo, al invertir en VT (Vanguard Total World Stock ETF), inviertes en miles de empresas en todo el mundo. Todavía estás expuesto a las fluctuaciones del mercado, pero no al riesgo de quiebra de una sola empresa que elimine tu inversión. Igualmente importante, te mantienes neutral en términos de sector y obtienes exposición tanto a mercados desarrollados como emergentes en todo el mundo. Hay muchos ETFs y fondos mutuos que siguen nichos específicos, que es lo que quieres evitar. FIRE no se trata de hacer apuestas de mercado sino de lograr tu estilo de vida deseado de manera segura y segura. Con VT, no juegas al juego de selección de acciones y en su lugar inviertes en todo el mercado de valores global.

Mantener las Comisiones Bajas

Como hemos elegido VT como ejemplo, también cumple con el segundo criterio más importante al tener comisiones de gestión muy bajas. Miles de activos ofrecen diferentes cestas diversificadas, pero muchos esconden altas comisiones de gestión. Como resultado, a pesar de invertir en activos que se aprecian, tus rendimientos a largo plazo son canibalizados. ¡Cuanto más baja sea la comisión, mejor! Con los ETFs y fondos mutuos de Vanguard, las comisiones son casi insignificantes, promediando alrededor del 0,07%. Esto es lo que estás buscando. Prueba la Calculadora de Ratio de Gastos de ETF y ve cuánto afectan las comisiones a tu inversión a largo plazo.

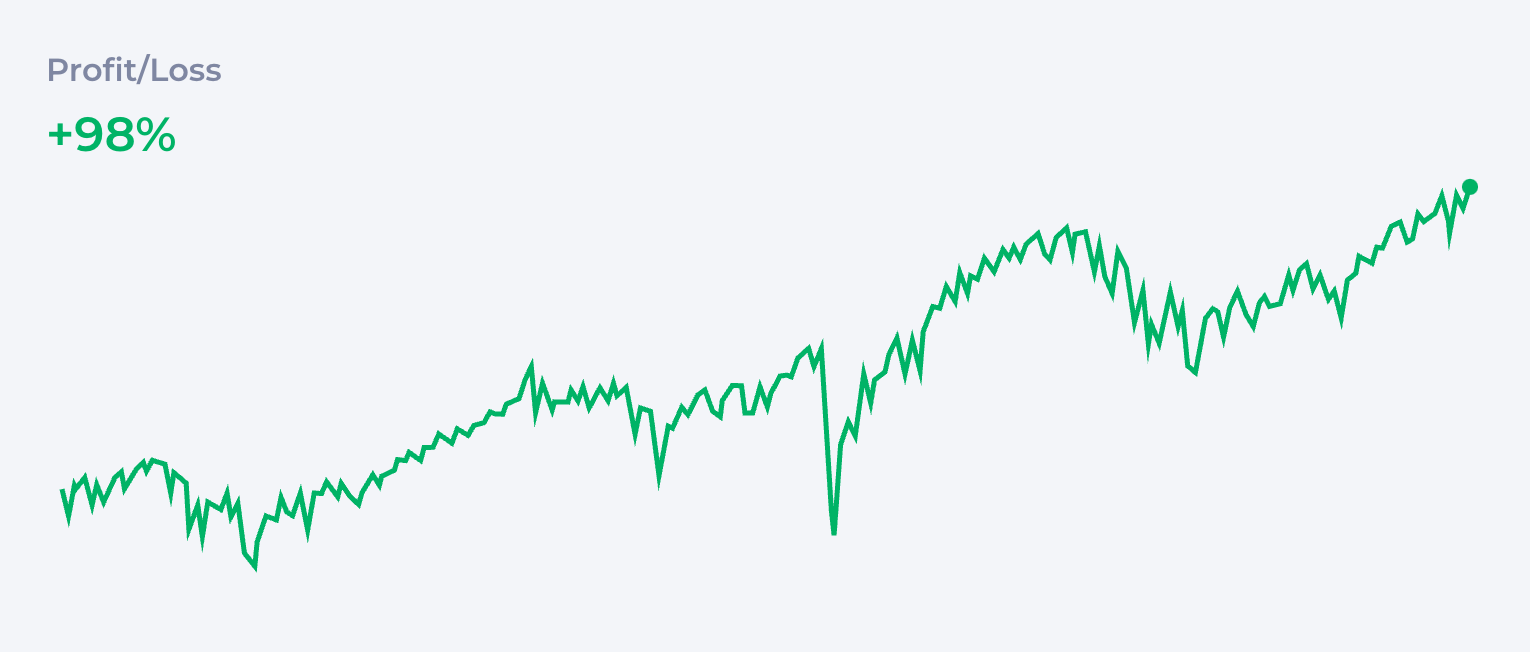

Invertir solo en un ETF de mercado amplio como VT crea una cartera simple de 100% acciones que ya te pone en el camino hacia FIRE.

| Activo | % | |

|---|---|---|

| VT | Vanguard Total World Stock ETF | 100% |

En los siguientes gráficos usaremos el mercado global de acciones como referencia, por lo que la línea gris es siempre el Vanguard Total World Stock ETF. Todos los backtests se han realizado con nuestro Portfolio Analyzer.

## Carteras Tradicionales

Cartera de Tres Fondos de Vanguard

Lo que la mayoría de la gente considera la recomendación básica es la famosa cartera Three-Fund Portfolio, originalmente propuesta por Taylor Larimore en su libro. Esta cartera incluye tres tipos de activos para garantizar un equilibrio entre crecimiento, diversificación y gestión de riesgos: acciones estadounidenses, acciones internacionales y bonos. Debido a que es muy popular en la comunidad Bogleheads1, generalmente contienen ETF de bajo coste de Vanguard o fondos mutuos. Aquí hay un ejemplo de la asignación de la cartera de 3 fondos:

| Activo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 30% |

La belleza de la estrategia de 3 fondos es su simplicidad, pero también te ofrece exposición al mercado global de acciones y una red de seguridad a través de bonos, todo mientras mantienes los costos bajos.

La asignación en la tabla es más de ejemplo ya que Larimore enfatizó que no hay una sola solución para una cartera de 3 fondos. Él abogó por ajustar la asignación en función de factores como la edad, la tolerancia al riesgo y los objetivos financieros. Por ejemplo, los inversores más jóvenes con un largo horizonte temporal podrían inclinar más su inversión hacia acciones tanto estadounidenses como internacionales para maximizar el crecimiento, mientras que aquellos que se acercan a la jubilación podrían asignar una mayor proporción a bonos para la estabilidad y el ingreso.

Una variante popular de esta idea puede ser la Four-Fund Portfolio creada agregando REITs como VNQ (Vanguard Real Estate ETF). Proporciona exposición a bienes raíces, lo que puede agregar ingreso y diversificar aún más la cartera.

| Activo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 35% |

| VXUS | Vanguard Total International Stock ETF | 25% |

| BND | Vanguard Total Bond Market ETF | 25% |

| VNQ | Vanguard Real Estate ETF | 15% |

Cartera Enfocada en Dividendos

Algunos seguidores de FIRE se centran en acciones de dividendos o ETF de dividendos para generar ingreso pasivo antes y durante la jubilación anticipada. Los ETF comunes de inversión incluyen:

| Activo | % | |

|---|---|---|

| VYM | Vanguard High Dividend Yield ETF | 50% |

| SCHD | Schwab U.S. Dividend Equity ETF | 30% |

| HDV | iShares Core High Dividend ETF | 20% |

Esta estrategia ayuda a crear flujo de efectivo para gastos de vida sin necesidad de vender activos con frecuencia. A la gente le resulta atractivo porque los dividendos proporcionan ingreso de manera psicológicamente más cómoda. La desventaja es que, a pesar de que suena genial en papel, históricamente las acciones de dividendos no crecen tan rápido como las acciones de crecimiento o el índice de mercado amplio.

Más sobre cartera de dividendos →

Cartera Orientada al Crecimiento

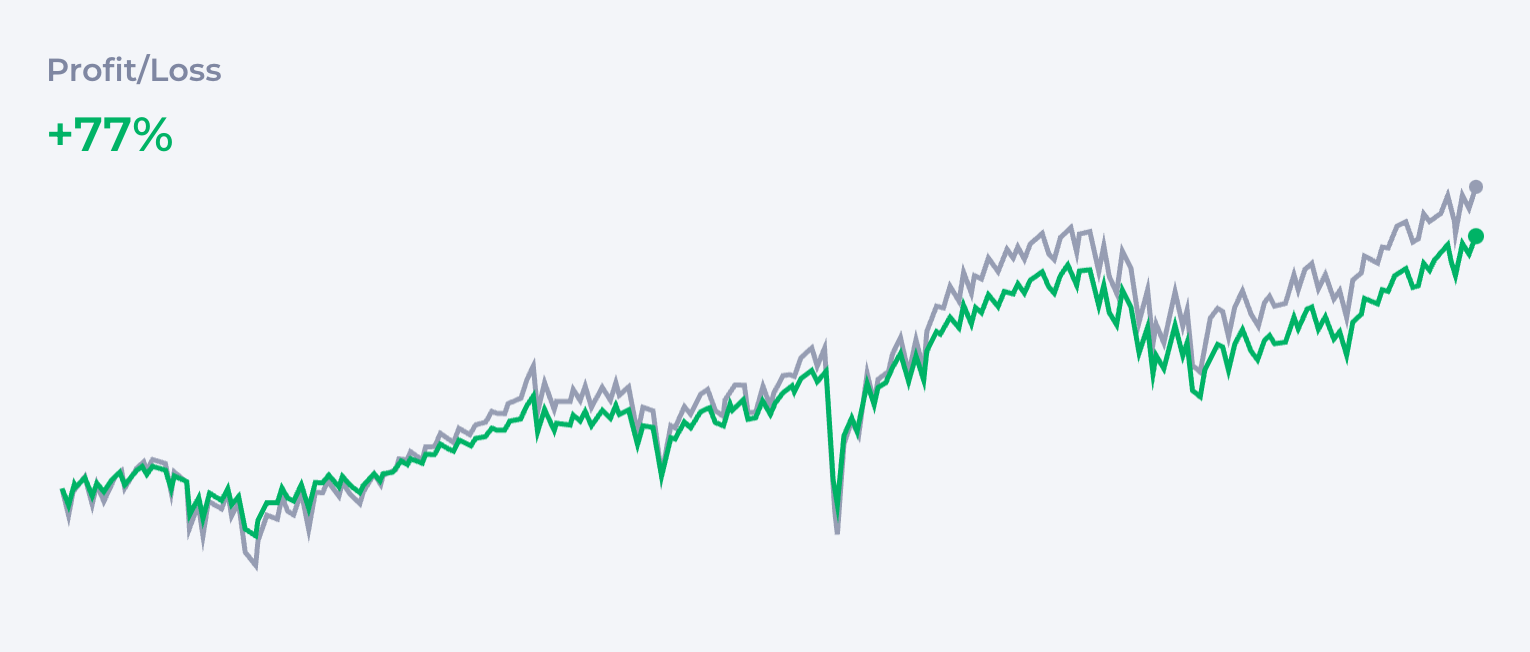

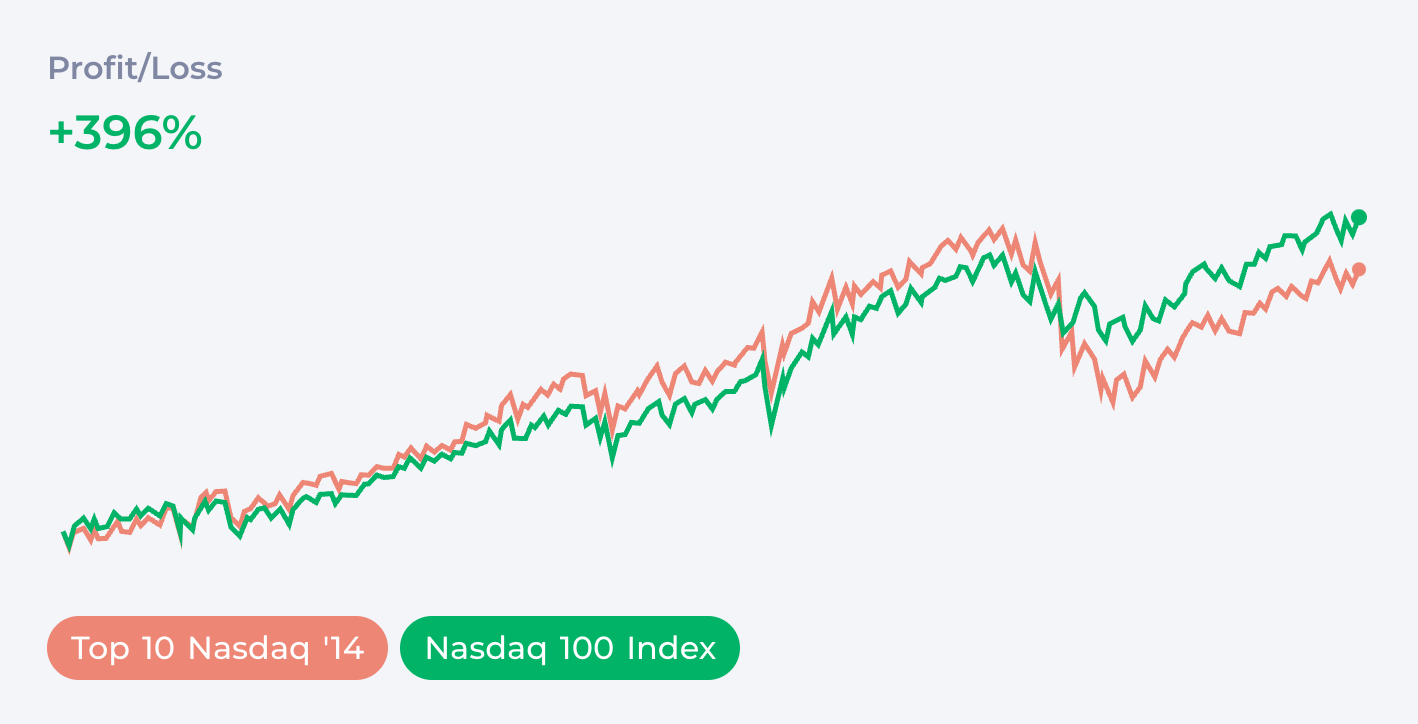

Una opción popular para aquellos con un apetito para jubilarse tan pronto como sea posible es centrarse en sectores de alto crecimiento como tecnología o innovación, con QQQ siendo la opción más popular. Es difícil no ver por qué. QQQ sigue el NASDAQ-100 index, que está compuesto por 100 de las empresas no financieras más grandes listadas en la bolsa de valores NASDAQ. Incluyen algunos de los nombres más grandes de la tecnología como Apple y Alphabet (Google).

| Activo | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 100% |

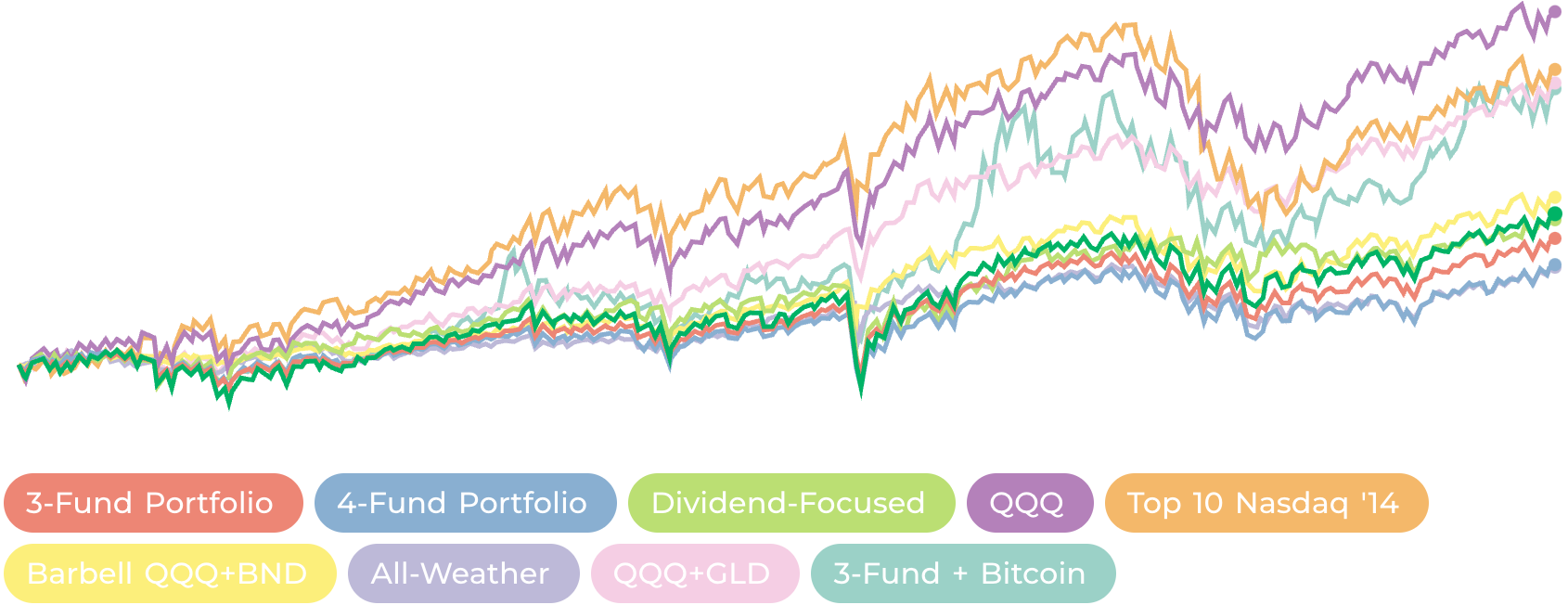

En el gráfico, QQQ siempre se desempeña mejor que VOO, que se desempeña mejor que VTI, que se desempeña mejor que VT. Por supuesto, eso asume que el mercado se comportará de manera similar en el futuro, por lo que no es completamente neutral comprar VT. Sin embargo, también hay muchas razones para esperar que QQQ seguirá creciendo más rápido que el resto de la economía, particularmente porque contiene todas las empresas impulsando la revolución de la IA. Desde esa perspectiva, podrías hacer incluso mejor seleccionando solo esos gigantes de IA: Apple, Microsoft, Amazon, Alphabet, Tesla, NVIDIA y Meta.

O, centrándote en gigantes tecnológicos individuales:

| Empresa | % | |

|---|---|---|

| AAPL | Apple Inc. | 10% |

| MSFT | Microsoft Corporation | 10% |

| GOOG | Alphabet Inc. | 10% |

| INTC | Intel Corporation | 10% |

| GILD | Gilead Sciences Inc. | 10% |

| FB | 10% | |

| AMZN | Amazon.com, Inc. | 10% |

| CSCO | Cisco Systems Inc. | 10% |

| QCOM | Qualcomm Incorporated | 10% |

| GOOGL | Alphabet Inc. | 10% |

Entonces, ¿ganancias más grandes o diversificación? Eso es algo que tú decides. Al centrarse más, te expones a riesgos específicos de sector; al ser más neutral, estás renunciando a algunas ganancias potenciales. La mayoría de los inversores elige algo en el medio de esta escala. Volveremos a ello cuando hablemos de riesgo.

Carteras Alternativas

Cartera Barbell

Un objetivo ligeramente diferente puede lograrse con la Estrategia de Barbell que combina activos de alto riesgo de crecimiento como QQQ con activos de seguridad como bonos. Tal cartera puede proporcionar ganancias similares al índice de mercado amplio pero limita el riesgo máximo. Si esta estrategia es mejor que invertir en el índice de mercado amplio depende de si el rendimiento futuro de los activos de crecimiento que elegiste también será mayor que el índice amplio.

| Activo | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 50% |

| BND | Vanguard Total Bond Market ETF | 50% |

Cartera All-Weather

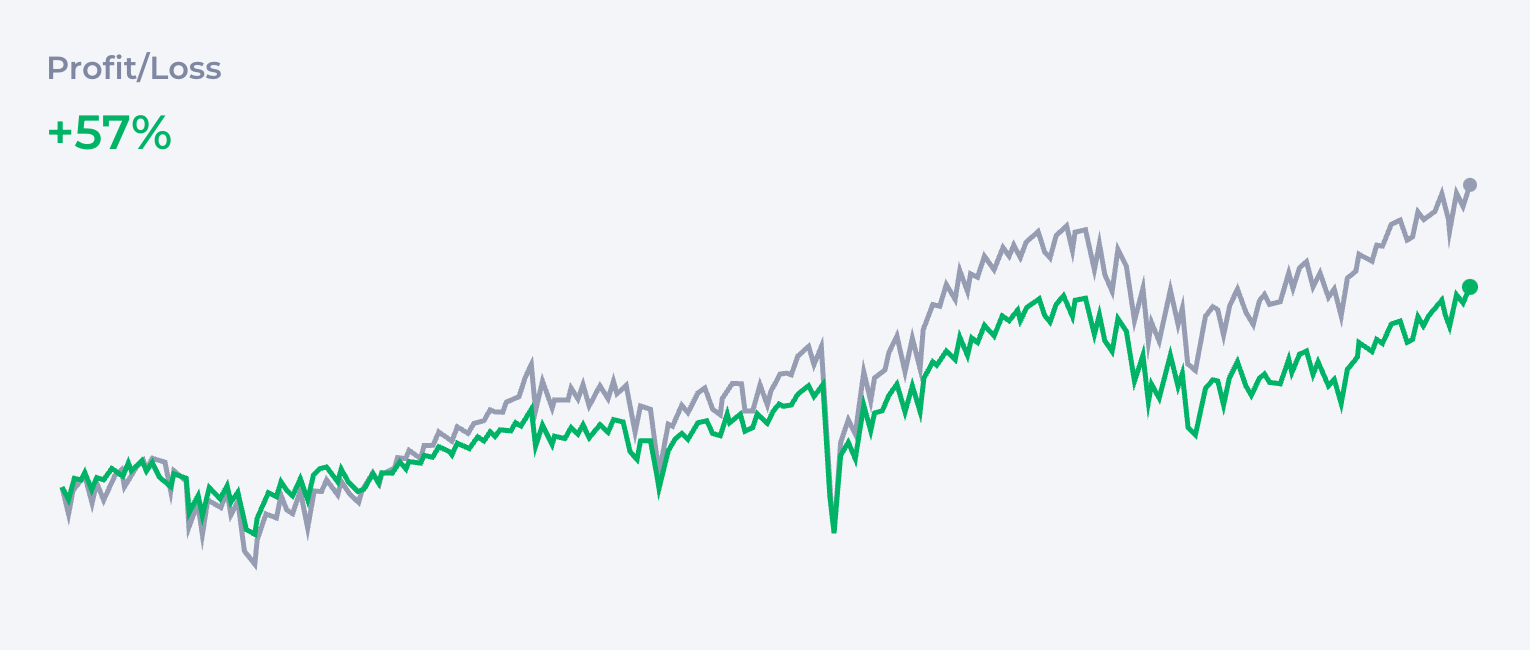

Mientras que la mayoría de los expertos recomiendan simplemente invertir en acciones, algunos entusiastas de FIRE pueden buscar protección de diferentes tipos de riesgo. Al combinar diferentes clases de activos, puedes crear una cartera que se desempeñará mejor en escenarios donde las acciones están bajas. La cartera All Weather original fue propuesta por Ray Dalio y contiene 30% en acciones, 55% en ingresos fijos y 15% en commodities.

| Activo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEI | iShares 3-7 Year Treasury Bond ETF | 15% |

| GLD | SPDR Gold Shares | 7.5% |

| DBC | Invesco DB Commodity Index Tracking Fund | 7.5% |

La cartera de Dalio es más defensiva y tratando de neutralizar todas las posibles preocupaciones. Como puedes ver, se desempeña bien durante las caídas, pero a expensas de muy poco crecimiento.

FIRE + Cripto

¡NUEVO! Nuestro análisis en profundidad de la Teoría Radical de Carteras de Jeff Park es una lectura obligada para inversores en activos digitales.

Agregar criptomonedas a una cartera de jubilación es todavía un tema controvertido para muchos, pero en Deltabadger nos encanta Bitcoin, así que aquí está todo lo que necesitas saber:

No hay un ETF de mercado amplio “crypto” (por ahora), pero Bitcoin se comporta como uno, tiene ETFs en algunos mercados y es probablemente el único activo que vale la pena considerar para esta estrategia. Si planeas reequilibrar tu cartera, un ETF es una mejor opción; sin embargo, mantener Bitcoin directamente en tu billetera de hardware ofrece protección contra algunos escenarios más “extremos” como la toma de cuentas bancarias.

Los ciclos múltiples de Bitcoin muestran una muy alta correlación con otras criptomonedas, lo que hace que sea una idea cuestionable diversificar entre diferentes activos cripto, no mencionar las colapsos totales de muchos de ellos. Este cuadro puede cambiar en el futuro, especialmente cuando veamos más ETF de criptomonedas. Sin embargo, vale la pena señalar que los proyectos como Solana son centralizados y tienen alguna entidad legal detrás de ellos, por lo que apostar por ellos puede estar asociado con riesgos similares a la selección de acciones de una sola empresa.

Bitcoin no es libre de riesgos. Es un activo nuevo que no existía hace 20 años, y el futuro es incierto. Está sujeto a amenazas únicas como riesgo regulatorio (aunque el ETF confirma su estatus legal en el marco financiero). Sin embargo, no solo ofrece diversificación como una nueva clase de activo no correlacionado y liquidez de efectivo similar, sino que también sigue siendo el activo macro más rentable durante más de una decada.

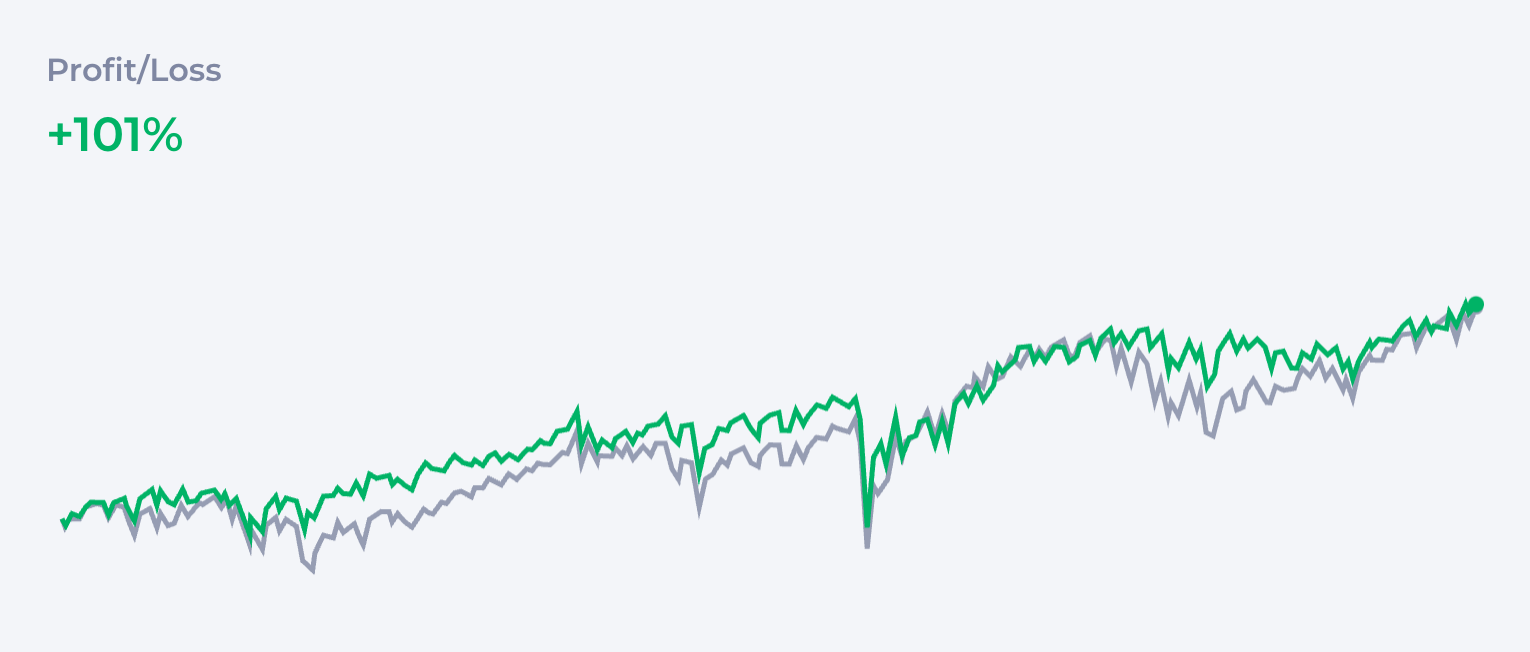

| Activo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 70% |

| VXUS | Vanguard Total International Stock ETF | 20% |

| BTC | Bitcoin | 10% |

Tanto si eliges ETFs como la posesión directa de Bitcoin, la constancia importa más que el momento. Un bot de DCA cripto puede automatizar tu estrategia de acumulación de Bitcoin, asegurando que te ciñas a tus objetivos de asignación independientemente de las condiciones del mercado.

Hablemos de Riesgo

Hay muchas opciones entre simplemente comprar el VT ETF y ir todo por Bitcoin y gigantes tecnológicos populares. Los expertos dicen que la cartera ideal depende de tu tolerancia al riesgo, pero ¿qué significa eso? Para muchos, el objetivo no es solo un único número de jubilación, sino alcanzar hitos en el camino. Uno de los más importantes es Coast FIRE: el punto en el que tienes suficiente invertido como para que crezca hasta cubrir una jubilación tradicional sin más contribuciones. Conocer este número, que puedes averiguar con una calculadora de Coast FIRE, puede cambiar significativamente tu enfoque del riesgo.

No hay una cartera perfectamente neutral. Incluso comprando solo VT, aceptas una cierta asignación de activos que no es perfectamente neutral y todavía da más peso al mercado estadounidense. Por otro lado, los entusiastas de oro y Bitcoin maximalistas dirán varias riesgos sistémicos que hacen que depender de acciones y bonos del gobierno sea riesgoso.

Lo que haría es empezar en un lugar diferente.

¿Cuánto Puede Durar un Mercado Bajista?

Cuando discutimos la inversión a largo plazo, necesitas una perspectiva diferente sobre la volatilidad del mercado. El mercado bajista más largo en la historia duró tres años, de 1946 a 1949. Tomando en consideración los 12 mercados bajistas pasados, el promedio de duración de un mercado bajista es solo alrededor de 14 meses. Generalmente toma al menos la misma cantidad de tiempo para que el mercado regrese a donde estaba, por lo que mirando los ejemplos más recientes:

Tomó 6 años recuperarse completamente del crash de DOTCOM, y casi 5 años para recuperarse del crisis de 2008. Si te hubieras encontrado con un inversor desgraciado que mantuvo acciones de 2001 a 2011, su cartera habría visto cero crecimiento.

Pero eso es solo la mitad de la historia porque…

El Promediado del Coste en Dólares Lo Cambia Todo

Cuando contribuyes a tu cuenta de jubilación mensualmente desde cada cheque de pago, estás efectivamente usando Promediado del Coste en Dólares (DCA), y la “crisis” te permite comprar activos a mejores precios. De hecho, al final de esos 10 años, estarías significativamente en ganancias. De hecho, lo harías mejor que mantener bonos. La inversión a largo plazo en ETFs que siguen índices de mercado es no particularmente riesgosa. Lo que la gente quiere decir con “tolerancia al riesgo” es el aspecto psicológico de la inversión—¿cómo reaccionas a las fluctuaciones del mercado? Eso es una pregunta válida. Sin embargo, cuando solo miras números, para un marco de tiempo de 10+ años, incluso índices más enfocados son suficientemente seguros.

Los Bonos No Son FIRE, pero la Estrategia de Cubos Ayudará Más Tarde

Mientras que los bonos proporcionan protección contra la volatilidad a corto plazo, a largo plazo los frenan. Mientras que aún tienes años para jubilarte, pon todo tu capital en activos más productivos.

Entonces, ¿son los bonos solo una pérdida de tiempo?

¡De ninguna manera! Tan pronto como alcances tu “número” (o te acerques a él), la protección a corto plazo para tu capital es muy importante. Después de jubilarte, cambia a una estrategia de cubos:

- Cubo de corto plazo: Efectivo o bonos a corto plazo para gastos de vida en los próximos 1-2 años.

- Cubo de mediano plazo: Bonos o fondos equilibrados para gastos en 3-10 años.

- Cubo de largo plazo: Acciones (VTI, VXUS, etc.) para crecimiento sobre 10+ años.

Para el corto plazo, tenga efectivo o bonos del tesoro. Exclúyalos de tu cartera. Deberían depender de tus gastos y proporcionar un amortiguador de seguridad para al menos algunos meses hacia adelante.

Riesgo de Secuencia de Rendimientos

Particularmente relevante para FIRE es el riesgo de secuencia de rendimientos—el riesgo de jubilarse al inicio de una caída. Una de las estrategias comunes es migrar gradualmente la cartera desde más agresiva a más defensiva a medida que te acercas a la jubilación. ¿Qué significa?

Imagina que mientras estás jubilado, planeas mantener el 20% de tu capital en bonos. Diez años antes de la fecha límite para jubilarse, comienzas a agregar 2% de bonos al mix cada año, cambiando gradualmente el perfil de riesgo.

Oro y Bitcoin

La opinión popular entre inversores de acciones es que el oro “no es productivo”. En tiempos de prosperidad, es fácil adquirir esa perspectiva y olvidarse de este “activo antiguo aburrido”.

El Oro Brilla Más de lo que Piensas

Sin embargo, miremos el largo plazo. Si comparas el precio del oro con el rendimiento de VTI desde la burbuja de DOTCOM, aprenderás que supera ampliamente el mercado y básicamente duplicó el dinero comparado con lo que ganarías invirtiendo en el índice.

Entonces, ¿Por Qué Mucha Gente Ignora el Oro?

Hay veces, como el período de 2011, donde el mercado subió durante una decada mientras que el oro estaba estancado. Pero al mismo tiempo, cada vez que el mercado se estrellaba: DOTCOM, 2008, COVID… el oro protegía tu cartera mucho tiempo.

Te invito a no ser dogmático sobre el oro y solo mirar los datos históricos. Al agregar oro a tu cartera, puedes lograr una mayor seguridad sin renunciar a todos los beneficios que toman los bonos. El oro brilla especialmente en estrategias de barbell. Cuando combinas QQQ y GLD, parece que obtienes lo mejor de ambos mundos.

| Activo | % | |

|---|---|---|

| QQQ | Invesco QQQ Trust | 60% |

| GLD | SPDR Gold Shares | 40% |

¿Es Bitcoin el Nuevo Oro?

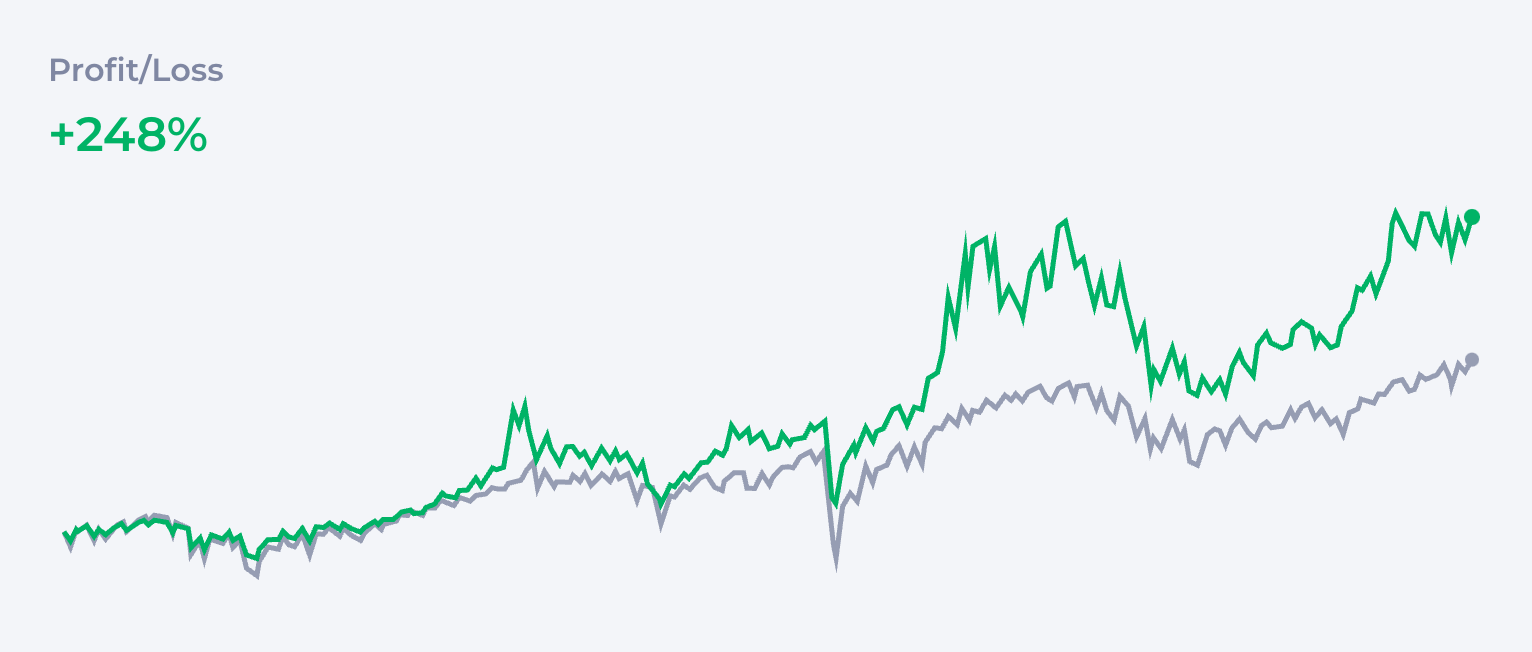

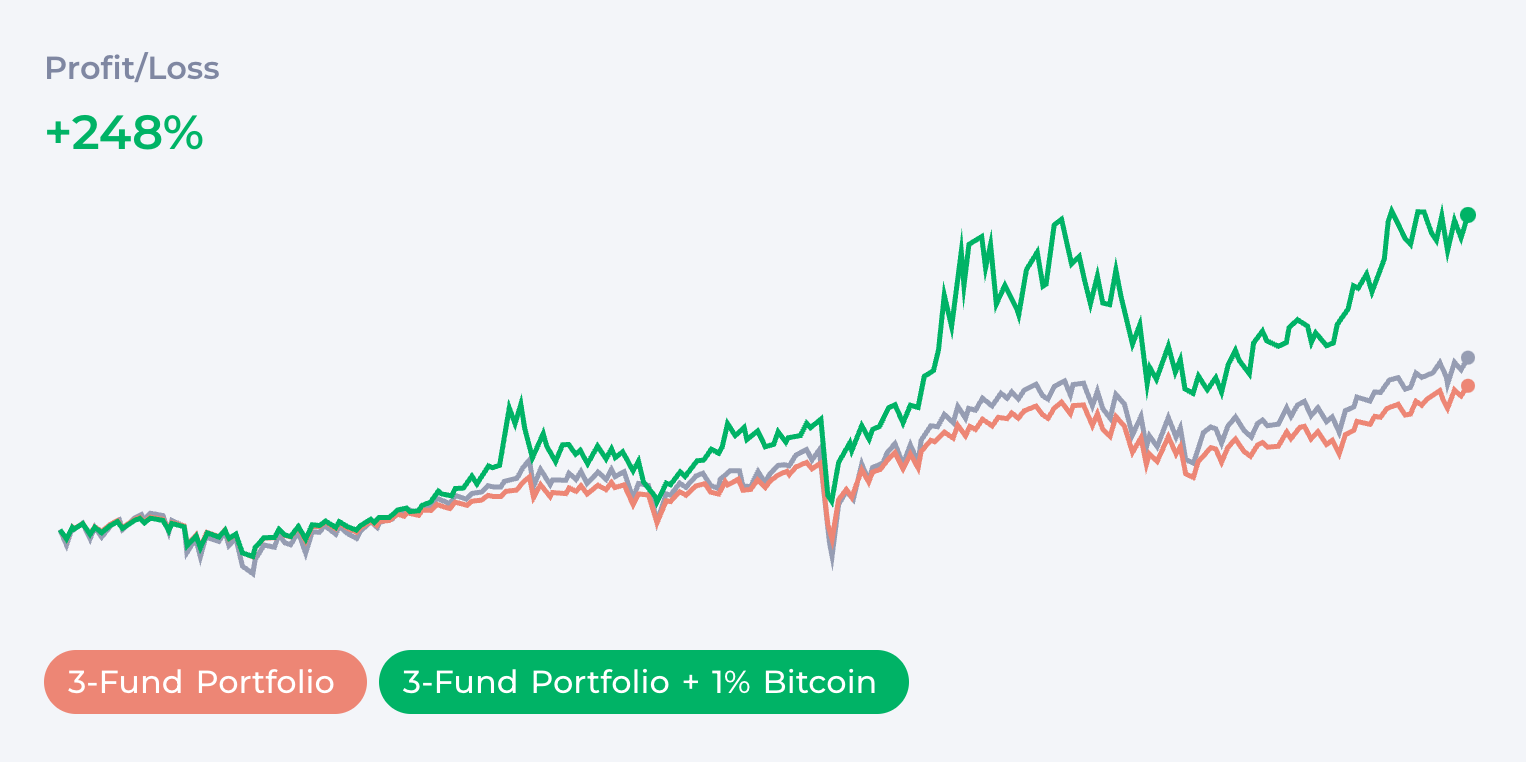

Entonces tenemos Bitcoin, que muchos consideran “oro 2.0”. En Deltabadger, nos encanta Bitcoin, y es parte de nuestra DNA.

Sin embargo, Bitcoin es una verdadera carta de desambiguación. Como el activo macro más volátil, es difícil tratarlo como protección de algunos períodos del mercado. Por otro lado, el crecimiento de Bitcoin fue tan espectacular que incluso un poco de él en la cartera completamente dominó el gráfico.

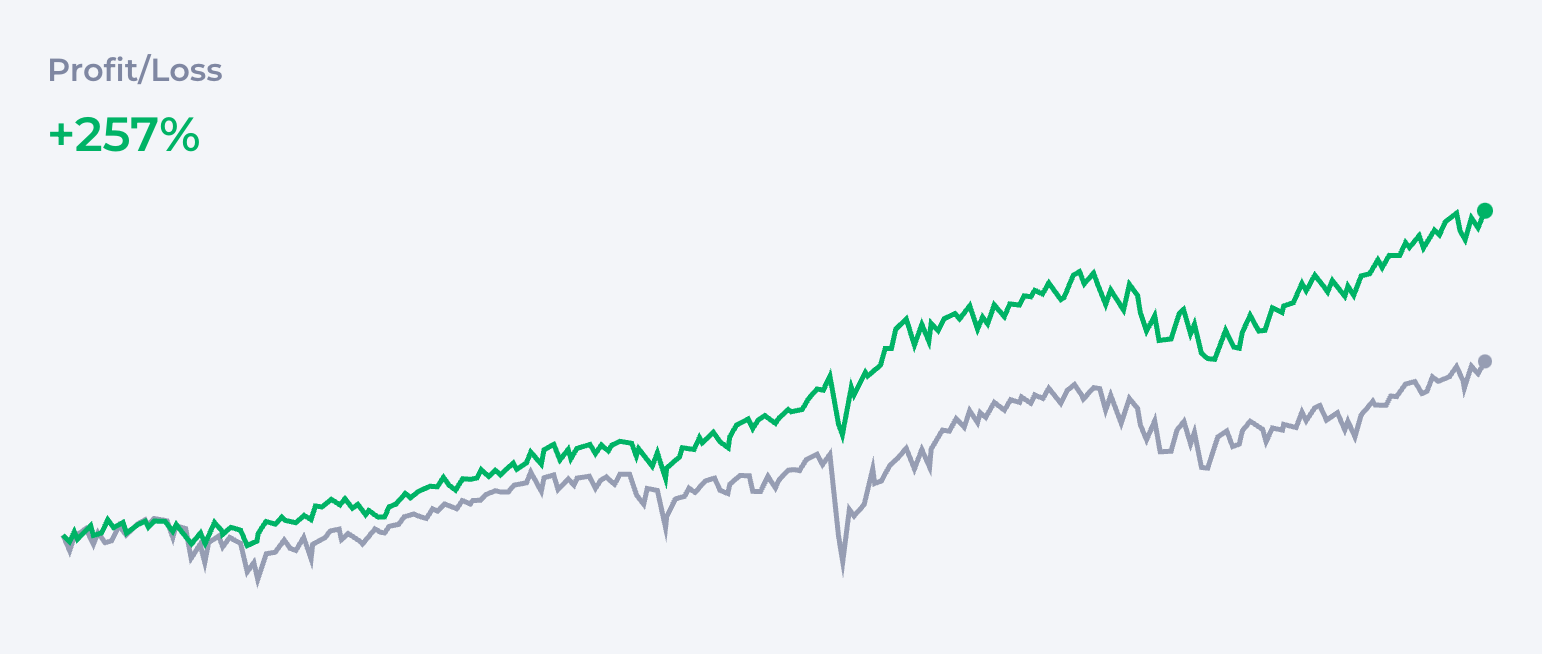

¿Te acuerdas de la cartera clásica de 3 fondos del principio de este artículo? Agregar solo 1% de Bitcoin triplicó el dinero con riesgo limitado al 1%. Lo diría como el riesgo que vale la pena tomar incluso por los inversores más conservadores.

| Activo | % | |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| VXUS | Vanguard Total International Stock ETF | 30% |

| BND | Vanguard Total Bond Market ETF | 29% |

| BTC | Bitcoin | 1% |

Como cuando discutimos el riesgo de acciones, recuerda que la mejor manera de construir tu posición es Promediado del Coste en Dólares, que disminuye significativamente tu exposición al riesgo.

¿Quieres más? Lee el artículo dedicado presentando el caso para nuestra versión extrema de la ‘cartera FIRE’—no para los débiles de corazón.

Reequilibrio de la Cartera

Mientras que el mercado de acciones está fuertemente correlacionado y a menudo todos los índices se mueven juntos, cuando agregas diferentes clases de activos como oro y Bitcoin, puedes experimentar momentos de divergencia significativa, donde uno de los activos sube y otros bajan o se mantienen estables.

Eso crea tanto la necesidad como la oportunidad para reequilibrar, que puede adicionalmente aumentar la estabilidad de tu cartera. Si descubres que Bitcoin, que se supone que es el 2% de tu cartera, ahora es el 3% o 4%, vende la diferencia y ponla de vuelta en otros activos. De esta manera, no solo mantienes tu exposición al riesgo de su volatilidad bajo control, sino que también tienes la oportunidad de recoger algunas ganancias a lo largo del camino.

Reequilibrar es un gran tema que merece un artículo separado. Recuerda que si planeas hacer reequilibrio, puede exponerte a impuestos a ganancias de capital. Busca soluciones como IRA Roth que te permitan evitarlo y significativamente mejorar la eficiencia del reequilibrio.

Conclusión

He intentado cubrir brevemente todas las carteras populares de jubilación, y espero que hayas encontrado algo útil para ti. En futuros artículos, nos meteremos más en los matices de muchos temas tocados aquí.

¿Te sientes abrumado? Construir una cartera puede ser un viaje de toda la vida. Comienza simple: abre tu cuenta de corretaje y comienza con Promediado del Coste en Dólares en VOO. Ya estás en el camino correcto.

Notas al pie

FAQ

¿Qué es la regla del 4% para FIRE? +

La regla del 4% es una guía que indica que puedes retirar el 4% de tus ahorros cada año durante la jubilación, y tu dinero debería durar para siempre (o al menos 30 años). De ahí viene la 'regla del 25' (25 x 4% = 100%).

¿Cómo puedo jubilarme a los 35? +

Para jubilarte a los 35, necesitas ahorrar mucho —como el 50-70% de lo que ganas— e invertir agresivamente en acciones. Bitcoin también puede ayudar, pero evita especular con criptomonedas pequeñas y acciones individuales. 'Seguro' es mejor que 'rápido... quizás'.

¿Es buena la cartera 60/40 para FIRE? +

La cartera 60/40 divide tu dinero: 60% en acciones para hacer crecer tu patrimonio y 40% en bonos para mantener las cosas seguras. Ha sido una estrategia conservadora popular. ¿Es una buena estrategia para FIRE? No. Empieza a comprar bonos cuando ya hayas alcanzado tu objetivo de cartera para la jubilación.

¿Qué es la regla de la edad 110? +

La regla de la edad 110 te ayuda a determinar cuánto invertir en acciones según tu edad. Solo resta tu edad de 110. Si tienes 30 años, invertirías 80% en acciones y el resto en bonos. Es una forma simple de ajustar conforme envejeces. ¿Buena para FIRE? Definitivamente no. Déjasela a tus abuelos.

¿Qué es la regla 60/20/20 para carteras? +

Esta divide tus inversiones en 60% acciones para crecimiento, 20% bonos para seguridad y 20% en otras cosas como bienes raíces u oro para variedad. Se trata de diversificar tu dinero. Una cartera clásica de 3 fondos. Lee sobre los pros y contras arriba.

¿Cómo debe ser una cartera equilibrada? +

Una cartera equilibrada mezcla activos no correlacionados: acciones, bonos, oro, bitcoin... ya tienes la idea. Juntar un montón de altcoins o acciones no es 'equilibrado' ni 'diversificado'.

¿Qué es la regla de los 7 años para invertir? +

La regla de los 7 años dice que si dejas tu dinero en el mercado de valores el tiempo suficiente, tiende a duplicarse cada 7 años aproximadamente (basado en un rendimiento anual promedio del 10%).

—

Disclaimer: Este artículo es solo para fines informativos y no constituye asesoramiento financiero. La inversión implica riesgos, incluida la posible pérdida del capital principal. Siempre realice su propia investigación antes de tomar decisiones de inversión.